Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Jörg Meyer

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Diplom-Volkswirt (Univ.)

joerg.meyer[at]mastertraders.de

Herausarbeitung von Investment- und Tradingideen mit überdurchschnittlichen Kurschancen für einen Zeitraum von Tagen bis Monaten bei konsequenter Risikominimierung.

Darüberhinaus wird das "Wie" des Tradings besprochen und allgemeines Know How für erfolgreiches Handeln auf kurz- bis mittelfristiger Ebene vermittelt.

Realisierte Performance im jeweiligen Jahr

2007: +220%

2008: +12%

2009: +215%

2010: +75%

2011: +23%

2012: +36% | 18.287 (Bescheinigung)

2013: +52% | 26.281 (Bescheinigung)

2014: +19% | 9.415 (Bescheinigung)

2015: +32% | 15.904 (Bescheinigung)

Zuletzt beendete Trades im Trading-Channel

Steico: +20%

W&W: -2,5%

Windeln.de: +5%

Sixt: +16,5%

Biotest Vz.: +15%

Verbio: +5%

OHB: -2,3%

Jenoptik: -1,7%

GFT: -3,2%

Ströer: +8%

Hugo Boss: +3,2%

Wacker Chemie: -8%

Nordex: +7,2%

Lufthansa: +6,5%

Datagroup: -4,3%

TeleColumbus: +7%

Freenet: +12%

WCM: +25%

Süss Microtec: +40%

Hinweis nach WPHG §34b zur Aufklärung über mögliche Interessenskonflikte:

Jörg Meyer handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren.

Jörg Meyers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Jörg Meyer schrieb am

Montag, 25.04. in seinem Trading Tagebuch:

Liebe Trader,

für Breakout-Trader ergibt sich heute eine Chance bei Sixt. Die Aktie hatte vor einigen Wochen einen Pivotal Point gebildet. Was war geschehen?

Die Dividende von 1,50 Euro/Aktie lag über den Erwartungen.

Man hat ein kleines ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 31.12. 16:24 Uhr ******************* |

| 29.12. 11:07 Uhr ******************* |

| 20.12. 13:20 Uhr Gekauft 400 H&R (775700) zu 15,60 Euro |

| 15.12. 10:06 Uhr Verkauft 60 MTU zu 107,45 Euro (+38%) |

| 05.12. 16:20 Uhr Zugekauft 600 Kontron (605395) zu 2,855 Euro |

Archiv

1 Beitrag

Juni 20164 Beiträge

Mai 20163 Beiträge

April 20161 Beitrag

November 20151 Beitrag

August 20151 Beitrag

Mai 20152 Beiträge

Februar 20152 Beiträge

Januar 20151 Beitrag

November 20141 Beitrag

August 20142 Beiträge

Juli 20141 Beitrag

Juni 20141 Beitrag

Mai 20141 Beitrag

April 20141 Beitrag

Februar 20143 Beiträge

Januar 20141 Beitrag

Oktober 20131 Beitrag

September 20131 Beitrag

August 20132 Beiträge

März 20131 Beitrag

Februar 20132 Beiträge

Januar 20132 Beiträge

Dezember 20122 Beiträge

November 20124 Beiträge

Oktober 20123 Beiträge

September 20122 Beiträge

August 20124 Beiträge

Juli 20122 Beiträge

Juni 20124 Beiträge

Mai 20123 Beiträge

April 20125 Beiträge

März 20124 Beiträge

Februar 20124 Beiträge

Januar 20124 Beiträge

Dezember 20114 Beiträge

November 20114 Beiträge

Oktober 20114 Beiträge

September 20115 Beiträge

August 20114 Beiträge

Juli 20115 Beiträge

Juni 20114 Beiträge

Mai 20115 Beiträge

April 20117 Beiträge

März 20118 Beiträge

Februar 20116 Beiträge

Januar 20114 Beiträge

Dezember 20107 Beiträge

November 20105 Beiträge

Oktober 20105 Beiträge

September 20109 Beiträge

August 20106 Beiträge

Juli 20102 Beiträge

Juni 20104 Beiträge

Mai 20108 Beiträge

April 20109 Beiträge

März 20109 Beiträge

Februar 20108 Beiträge

Januar 20106 Beiträge

Dezember 20098 Beiträge

November 20099 Beiträge

Oktober 200915 Beiträge

September 200914 Beiträge

August 200912 Beiträge

Juli 200917 Beiträge

Juni 200916 Beiträge

Mai 20099 Beiträge

April 200910 Beiträge

März 20099 Beiträge

Februar 20097 Beiträge

Januar 20097 Beiträge

Dezember 20089 Beiträge

November 200812 Beiträge

Oktober 200810 Beiträge

September 200817 Beiträge

August 20086 Beiträge

Juli 20087 Beiträge

Juni 200817 Beiträge

Mai 200820 Beiträge

April 200814 Beiträge

März 20089 Beiträge

Februar 200813 Beiträge

Januar 200810 Beiträge

Dezember 200710 Beiträge

November 200717 Beiträge

Oktober 200725 Beiträge

September 200713 Beiträge

August 20078 Beiträge

Juli 200712 Beiträge

Juni 200719 Beiträge

Mai 200728 Beiträge

April 200745 Beiträge

März 200744 Beiträge

Februar 200743 Beiträge

Januar 2007

Highperformance-Aktien

Reales 50.000 Trading-Depot

Reales 50.000 Trading-Depot

Kategorie: Real Money-Trading |

0 Kommentare

Freitag, 24. Februar 2012

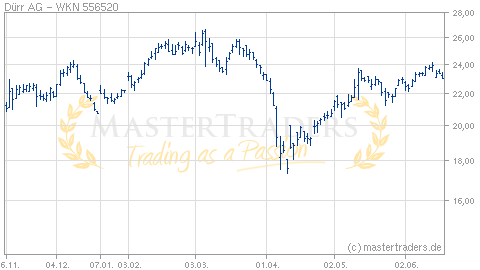

Trading-Idee: Dürr vor neuem Allzeithoch?

Liebe Leser,

die Aktie von Dürr gehört zu den stärksten Titeln am Markt, da sie auf ein neues Allzeithoch ausgebrochen ist, obwohl das Geschäft zyklisch ist. Das Unternehmen ist einer der Top-Profiteure von den Kapazitätserweiterungen der Automobilhersteller in den Emerging Markets sowie der Werkmodernisierungen.

Das Unternehmen bezeichnet sich als ein weltweit führender Anbieter von Produkten, Systemen und Dienstleistungen vor allem für die Automobilfertigung, aber auch Branchen wie die Luftfahrt, der Maschinenbau und Pharma werden adressiert. Zum Produktportfolio zählen u.a. Lackieranlagen, Montage- und Prüftechnik oder Endmontagewerke. Erklärtes Ziel ist es in den nächsten Jahren um 5-10% zu wachsen und 2013 eine EBIT-Marge von ca. 6% zu erwirtschaften. Erreicht werden soll dieses Ziel beispielsweise durch die Expansion in die Emerging Markts sowie eine Erhöhung der lokalen Wertschöpfungskette.

Das Jahr 2011 lief hervorragend. Der Umsatz wuchs um 52% auf 1,92 Mrd. Euro und das EBIT expandierte um 191% auf 106,5 Mio. Euro. Schon jetzt konnte die Marge auf 5,5% gehoben werden und nähert sich ihrem Zielwert. Netto blieben 3,58 Euro/Aktie hängen. Zum Jahresende 2011 belief sich der Auftragsbestand auf 2,142 Mrd. Euro. Dadurch ist 2012 abgesichert.

Vor diesem Hintergrund ist der Ausblick wenig verwunderlich. Dürr prognostiziert von 5%iges Umsatzwachstum auf über 2 Mrd. Euro und eine EBIT-Marge von 5,5 - 6%. Der Auftragseingang wird auf 2 Mrd. Euro geschätzt, was etwas unter dem 2011er Niveau von 2,14 Mrd. Euro liegen würde. Raum für positive Überraschungen ist vorhanden, denn nach Unternehmensaussagen "setzt sich die starke Nachfrage" in den ersten Wochen des Jahres 2012 fort. Aufgrund des hohen Orderbestandes, der bis 2013 reicht, heißt es vom CEO: "Das Jahr 2012 ist mit den Auslastungen damit abgesichert."

Charttechnisch gibt es an der Aktie nichts zu bemängeln. In den letzten beiden Börsenwochen fand eine bullische Konsolidierung über 42 Euro statt. Am gestrigen Korrekturtag, als der Gesamtmarkt schwach war, stieg Dürr deutlich an. Das ist ein Indiz, dass die Aktie vor einem neuen Aufwärtsimpuls auf ein frisches Allzeithoch steht. Stoppkurs bei 42 Euro!

die Aktie von Dürr gehört zu den stärksten Titeln am Markt, da sie auf ein neues Allzeithoch ausgebrochen ist, obwohl das Geschäft zyklisch ist. Das Unternehmen ist einer der Top-Profiteure von den Kapazitätserweiterungen der Automobilhersteller in den Emerging Markets sowie der Werkmodernisierungen.

Das Unternehmen bezeichnet sich als ein weltweit führender Anbieter von Produkten, Systemen und Dienstleistungen vor allem für die Automobilfertigung, aber auch Branchen wie die Luftfahrt, der Maschinenbau und Pharma werden adressiert. Zum Produktportfolio zählen u.a. Lackieranlagen, Montage- und Prüftechnik oder Endmontagewerke. Erklärtes Ziel ist es in den nächsten Jahren um 5-10% zu wachsen und 2013 eine EBIT-Marge von ca. 6% zu erwirtschaften. Erreicht werden soll dieses Ziel beispielsweise durch die Expansion in die Emerging Markts sowie eine Erhöhung der lokalen Wertschöpfungskette.

Das Jahr 2011 lief hervorragend. Der Umsatz wuchs um 52% auf 1,92 Mrd. Euro und das EBIT expandierte um 191% auf 106,5 Mio. Euro. Schon jetzt konnte die Marge auf 5,5% gehoben werden und nähert sich ihrem Zielwert. Netto blieben 3,58 Euro/Aktie hängen. Zum Jahresende 2011 belief sich der Auftragsbestand auf 2,142 Mrd. Euro. Dadurch ist 2012 abgesichert.

Vor diesem Hintergrund ist der Ausblick wenig verwunderlich. Dürr prognostiziert von 5%iges Umsatzwachstum auf über 2 Mrd. Euro und eine EBIT-Marge von 5,5 - 6%. Der Auftragseingang wird auf 2 Mrd. Euro geschätzt, was etwas unter dem 2011er Niveau von 2,14 Mrd. Euro liegen würde. Raum für positive Überraschungen ist vorhanden, denn nach Unternehmensaussagen "setzt sich die starke Nachfrage" in den ersten Wochen des Jahres 2012 fort. Aufgrund des hohen Orderbestandes, der bis 2013 reicht, heißt es vom CEO: "Das Jahr 2012 ist mit den Auslastungen damit abgesichert."

Charttechnisch gibt es an der Aktie nichts zu bemängeln. In den letzten beiden Börsenwochen fand eine bullische Konsolidierung über 42 Euro statt. Am gestrigen Korrekturtag, als der Gesamtmarkt schwach war, stieg Dürr deutlich an. Das ist ein Indiz, dass die Aktie vor einem neuen Aufwärtsimpuls auf ein frisches Allzeithoch steht. Stoppkurs bei 42 Euro!

| bewerten | 6 Bewertungen |

|

Freitag, 17. Februar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Praxisbeispiel: Den Einstieg in Aktien mit spannender Story finden!

Liebe Leser,

fundamentale Neubewertungsprozesse, wenn eine gute Unternehmensstory vorliegt, können eine Aktie weit nach oben treiben. Wer auf ein gewisses Chance-Risiko-Verhältnis achtet, wird beim Einstieg nicht jeden Kurs akzeptieren. Einen risikoaverseren Positionsaufbau kann man beispielsweise nach einer Konsolidierung suchen. Gerade im Nebenwertesegment liegt keine vollständige Informationseffizienz vor, sodass sich Neubewertungen über einen gewissen Zeitraum ziehen.

Ich möchte Ihnen das anhand eines Realmoney-Trades aus dem Trading-Channel zeigen. Am 22.Januar schrieb ich über Nordex folgenden Artikel:

Nordex probt den Aufstand! Nachdem das Jahr mit einem sehr guten Newsflow gestartet ist, steht die Aktie jetzt vor dem Verlassen der mehrmonatigen Bodenbildung.

Nach den jüngsten Aussagen vom Unternehmen wird man die für 2011 abgegebene Prognose erreichen. Aufgrund von Projektverschiebungen dürften sich der Umsatz bei 920 Mio. Euro und das operative Ergebnis vor Sonderaufwendungen bei -10 Mio. Euro bewegen. Vor diesem Hintergrund kann man das letzte Jahr abhaken. Entscheidend wird sein, dass Nordex ab 2012 wieder schwarze Zahlen schreibt und den Auftragsbestand in profitablen Umsatz konvertiert. Um dies zu erreichen werden die Strukturkosten um 50 Mio. Euro gesenkt und auch reduzierte Produktionskosten sollen sich im neuen Geschäftsjahr positiv bemerkbar machen. Im vierten Quartal stieg der Auftragseingang um 30% auf 400 Mio. Euro. Insgesamt sollen sich die fest finanzierten Orders zu Beginn 2012 auf 700 Mio. Euro belaufen. In Kombination mit den Kostenreduktionen ist eine gute Grundlage vorhanden, dass Nordex 2012 profitabel wachsen kann.

Für Phantasie sorgt die neue Binnenlandturbine N117/2400, welche Nordex Mitte Dezember das erste Mal errichtet hat. Als Herzstück wird das Rotorblatt bezeichnet, welches mit 3500 Vollaststunden andere Anlagen in dieser Kategorie um 20% übertrifft und zudem erstmals aus Karbonfasern besteht! Trotz einer um 8,5 Meter gewachsenen Rotorlänge, wurde das Gewicht auf unter 11 Tonnen reduziert, was geringer ist als beim Vorgängermodell. Die Story ist , dass Nordex mit der neuen Turbine Marktanteile gewinnen kann.

Die Ausgangslage ist exzellent, aber spekulativ! Nordex hat seit August an einem Boden bei 4 Euro gearbeitet. Die Nachricht über den starken Auftragseingang im Q4 hat die jüngste Kursrallye ausgelöst. Nun ist die Spekulation, dass Nordex in einen frischen Aufwärtstrend übergeht, weil die Restrukturierung greift und man mit der neuen Turbine weitere Marktanteile gewinnen kann mit positiven Effekten auf die Gewinnmarge.

Mir war also bewusst, dass eine spannende Story vorliegt. Allerdings war der Kurs an den Vortagen um 20% gestiegen. Ich entschied mich die Konsolidierung abzuwarten und einen Einstieg zu wagen, wenn a.) wieder Kursmomentum entsteht oder b.) neue Nachrichten den nächsten Impuls einleiten. Am 1.Februar kommunizierte Nordex einen Auftrag aus Spanien für 12 Turbinen. Damit war für mich der Zeitpunkt für den Positionsaufbau gekommen. Ich kaufte zu 4,669 Euro. Der Trade passte, weil Nordex im Anschluss wieder Momentum aufbaute und ein neues Zwischenhoch erreichte. Bereits am 3.Februar konnte ich einen prozyklischen Ausstieg bei 5,211 Euro suchen und binnen zwei Tagen einen Trading-Gewinn von 11,6% realisieren.

Was ich damit zum Ausbruch bringen will: Es ist für das Trading wichtig sich einige Aktien mit spannender fundamentaler Story auf die Watchlist zu setzen. Der Einstieg erfolgt, wenn neue positive Nachrichten veröffentlicht werden oder der Kurs eine Stärke entwickelt und wieder nach oben strebt.

Wenn Sie an der Kombination von realen Trades (Real-Money-Trading) und dem Research zu fundamental spannenden Aktien interessiert sind, so empfehle ich Ihnen meinen Trading-Channel 'Highperformance-Aktien'.

fundamentale Neubewertungsprozesse, wenn eine gute Unternehmensstory vorliegt, können eine Aktie weit nach oben treiben. Wer auf ein gewisses Chance-Risiko-Verhältnis achtet, wird beim Einstieg nicht jeden Kurs akzeptieren. Einen risikoaverseren Positionsaufbau kann man beispielsweise nach einer Konsolidierung suchen. Gerade im Nebenwertesegment liegt keine vollständige Informationseffizienz vor, sodass sich Neubewertungen über einen gewissen Zeitraum ziehen.

Ich möchte Ihnen das anhand eines Realmoney-Trades aus dem Trading-Channel zeigen. Am 22.Januar schrieb ich über Nordex folgenden Artikel:

Nordex probt den Aufstand! Nachdem das Jahr mit einem sehr guten Newsflow gestartet ist, steht die Aktie jetzt vor dem Verlassen der mehrmonatigen Bodenbildung.

Nach den jüngsten Aussagen vom Unternehmen wird man die für 2011 abgegebene Prognose erreichen. Aufgrund von Projektverschiebungen dürften sich der Umsatz bei 920 Mio. Euro und das operative Ergebnis vor Sonderaufwendungen bei -10 Mio. Euro bewegen. Vor diesem Hintergrund kann man das letzte Jahr abhaken. Entscheidend wird sein, dass Nordex ab 2012 wieder schwarze Zahlen schreibt und den Auftragsbestand in profitablen Umsatz konvertiert. Um dies zu erreichen werden die Strukturkosten um 50 Mio. Euro gesenkt und auch reduzierte Produktionskosten sollen sich im neuen Geschäftsjahr positiv bemerkbar machen. Im vierten Quartal stieg der Auftragseingang um 30% auf 400 Mio. Euro. Insgesamt sollen sich die fest finanzierten Orders zu Beginn 2012 auf 700 Mio. Euro belaufen. In Kombination mit den Kostenreduktionen ist eine gute Grundlage vorhanden, dass Nordex 2012 profitabel wachsen kann.

Für Phantasie sorgt die neue Binnenlandturbine N117/2400, welche Nordex Mitte Dezember das erste Mal errichtet hat. Als Herzstück wird das Rotorblatt bezeichnet, welches mit 3500 Vollaststunden andere Anlagen in dieser Kategorie um 20% übertrifft und zudem erstmals aus Karbonfasern besteht! Trotz einer um 8,5 Meter gewachsenen Rotorlänge, wurde das Gewicht auf unter 11 Tonnen reduziert, was geringer ist als beim Vorgängermodell. Die Story ist , dass Nordex mit der neuen Turbine Marktanteile gewinnen kann.

Die Ausgangslage ist exzellent, aber spekulativ! Nordex hat seit August an einem Boden bei 4 Euro gearbeitet. Die Nachricht über den starken Auftragseingang im Q4 hat die jüngste Kursrallye ausgelöst. Nun ist die Spekulation, dass Nordex in einen frischen Aufwärtstrend übergeht, weil die Restrukturierung greift und man mit der neuen Turbine weitere Marktanteile gewinnen kann mit positiven Effekten auf die Gewinnmarge.

Mir war also bewusst, dass eine spannende Story vorliegt. Allerdings war der Kurs an den Vortagen um 20% gestiegen. Ich entschied mich die Konsolidierung abzuwarten und einen Einstieg zu wagen, wenn a.) wieder Kursmomentum entsteht oder b.) neue Nachrichten den nächsten Impuls einleiten. Am 1.Februar kommunizierte Nordex einen Auftrag aus Spanien für 12 Turbinen. Damit war für mich der Zeitpunkt für den Positionsaufbau gekommen. Ich kaufte zu 4,669 Euro. Der Trade passte, weil Nordex im Anschluss wieder Momentum aufbaute und ein neues Zwischenhoch erreichte. Bereits am 3.Februar konnte ich einen prozyklischen Ausstieg bei 5,211 Euro suchen und binnen zwei Tagen einen Trading-Gewinn von 11,6% realisieren.

Was ich damit zum Ausbruch bringen will: Es ist für das Trading wichtig sich einige Aktien mit spannender fundamentaler Story auf die Watchlist zu setzen. Der Einstieg erfolgt, wenn neue positive Nachrichten veröffentlicht werden oder der Kurs eine Stärke entwickelt und wieder nach oben strebt.

Wenn Sie an der Kombination von realen Trades (Real-Money-Trading) und dem Research zu fundamental spannenden Aktien interessiert sind, so empfehle ich Ihnen meinen Trading-Channel 'Highperformance-Aktien'.

| bewerten | 7 Bewertungen |

|

Donnerstag, 09. Februar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Trend-Aktien im Check

Liebe Leser,

die Wahrscheinlichkeit, dass sich ein Trend fortsetzt, ist größer als, dass er sich umkehrt. Wenn Aktien erst mal eine dynamische Aufwärtsbewegung gestartet haben, dann kann diese den Kurs sehr weit treiben. Häufig wird eine derartige Entwicklung von einer guten geschäftlichen Basis flankiert.

Eine der stärksten Trend-Aktien am deutschen Aktienmarkt ist zur Zeit Bertrandt. Die Aktie läuft seit Wochen nahezu linear nach oben. Trotzdem ist die charttechnische Situation nicht überkauft, weil es immer wieder zu kurzen Konsolidierungsphasen kommt.

Das Unternehmen ist auf Entwicklungslösungen für die Automobil- und Raumfahrt spezialisiert. Dabei profitiert man vom Trend zum Outsourcing der F&E-Aktivitäten sowie von steigenden Budgets in diesem Bereich. Themen wie Komfort, Sicherheit oder Wirtschaftlichkeit führen zur Notwendigkeit die F&E-Investitionen hoch zu halten, um im Wettbewerb zu bestehen. In der Automobilbranche profitiert Bertrandt von Trends wie den CO2-reduzierten Antriebstechnologien, der Modellvielfalt oder Leichtbaulösungen. Die zunehmende Modellvielfalt zeigen die internen Berechnungen von Bertrandt: Demnach sollen die erhältlichen Modelle pro OEM von 210 in 2011 auf 296 in 2015 ansteigen. Das Unternehmen äußert zum weiteren Geschäftsverlauf entsprechend positiv. Man erwartet für 2011/12 und 2012/13 eine "steigende Umsatz- und Ergebnisentwicklung".

Das kürzlich abgelaufene Geschäftsjahr 2010/2011 verlief sehr erfreulich. Die Umsätze expandierten um 34% auf 576 Mio. Euro. Das Betriebsergebnis expandierte um 37% auf 60,3 Mio. Euro. Der Nettogewinn je Aktie betrug 4,18 Euro, was einer Steigerung von 34% entspricht. Als Dividende sollen 1,70 Euro/Aktie ausgeschüttet werden, damit beträgt die Rendite 2,8%.

Für das neue Geschäftsjahr sind die Analysten sehr optimistisch. Es wird mit einem Umsatzanstieg auf 678,95 Mio. Euro und einem Gewinn je Aktie von 5,06 Euro gerechnet. Für das darauffolgende Jahr werden 732 Mio. Euro an Umsatz und 5,525 Euro/Aktie beim Gewinn prognostiziert. Die Dividende soll auf 2 Euro/Aktie und 2,20 Euro/Aktie ansteigen. Insofern dieses Wachstum wirklich realisiert werden kann, ist die Aktie mit einem 2013er KGV von knapp 11 nicht zu teuer. Am 13.Februar wird Bertrandt über das erste Quartal 2011/12 berichten.

Die Aktie bewegt sich in einem intakten Aufwärtstrend, der fundamental untermauert ist. Bei 59,94 Euro wurde in 2010 das Allzeithoch markiert. Es sieht gut aus, dass die Aktie auf neue Rekordstände ausbrechen kann. Die aktuelle Konsolidierung wird mit einem Ausbruch über 59,50 Euro beendet. Dieser sollte abgewartet werden und im Anschluss bietet sich der Stoppkurs bei 57,25 Euro an!

Einen sehr harmonischen Aufwärtstrend zeigt die Stada Arzneimittel AG. Das Unternehmen ist auf die Entwicklung und den Vertrieb von Produkten mit patentfreien pharmazeutischen Wirkstoffen spezialisiert. Forschung nach neuen pharmazeutischen Wirkstoffen wird nicht betrieben. Zu Gute kommt dem Unternehmen, dass in den nächsten Jahren Medikamente im Wert von 150 Mrd. USD ihren Patentschutz verlieren. "Das Auslaufen der Patente zahlreicher Blockbuster-Medikamente im Wert von 150 Milliarden US-Dollar in den Jahren 2010 bis 2017 wird das Wachstum des weltweiten Generika-Marktes ankurbeln", so die Analystin Chidambaram von der Unternehmensberatung Frost & Sullivan. Bis 2018 dürften die Umsätze des Generikamarktes auf 231 Mrd. USD ansteigen, nachdem es 2010 noch 123,85 Mrd. USD waren.

Die 2011er Ergebnisse von Stada sind im Sack sein. "Wir sind trotzdem zuversichtlich, dass die kommunizierten Finanzziele für 2011 erreicht wurden", so der CFO gegenüber der F.A.S.. Für 2012 liegen die Markterwartungen bei einem Umsatz von 1,83 Mrd. Euro und einem Gewinn je Aktie von 2,71 Euro. Das KGV von 8,7 wäre moderat. Zudem prüft das Unternehmen, ob die langfristige Prognose angehoben wird. "Wir prüfen, ob wir die langfristige Prognose anheben" heißt es vom CFO.

Die Aktie bewegt sich in einem Aufwärtstrend. Nachdem der Titel nun einige Tage konsolidiert hat, wurde am gestrigen Mittwoch die Trendfortsetzung eingeleitet. Stoppkurs bei 22,65 Euro!

Wenn Sie an der Kombination von realen Trades (Real-Money-Trading) und dem Research zu fundamental spannenden Aktien interessiert sind, so empfehle ich Ihnen meinen Trading-Channel 'Highperformance-Aktien'.

die Wahrscheinlichkeit, dass sich ein Trend fortsetzt, ist größer als, dass er sich umkehrt. Wenn Aktien erst mal eine dynamische Aufwärtsbewegung gestartet haben, dann kann diese den Kurs sehr weit treiben. Häufig wird eine derartige Entwicklung von einer guten geschäftlichen Basis flankiert.

Eine der stärksten Trend-Aktien am deutschen Aktienmarkt ist zur Zeit Bertrandt. Die Aktie läuft seit Wochen nahezu linear nach oben. Trotzdem ist die charttechnische Situation nicht überkauft, weil es immer wieder zu kurzen Konsolidierungsphasen kommt.

Das Unternehmen ist auf Entwicklungslösungen für die Automobil- und Raumfahrt spezialisiert. Dabei profitiert man vom Trend zum Outsourcing der F&E-Aktivitäten sowie von steigenden Budgets in diesem Bereich. Themen wie Komfort, Sicherheit oder Wirtschaftlichkeit führen zur Notwendigkeit die F&E-Investitionen hoch zu halten, um im Wettbewerb zu bestehen. In der Automobilbranche profitiert Bertrandt von Trends wie den CO2-reduzierten Antriebstechnologien, der Modellvielfalt oder Leichtbaulösungen. Die zunehmende Modellvielfalt zeigen die internen Berechnungen von Bertrandt: Demnach sollen die erhältlichen Modelle pro OEM von 210 in 2011 auf 296 in 2015 ansteigen. Das Unternehmen äußert zum weiteren Geschäftsverlauf entsprechend positiv. Man erwartet für 2011/12 und 2012/13 eine "steigende Umsatz- und Ergebnisentwicklung".

Das kürzlich abgelaufene Geschäftsjahr 2010/2011 verlief sehr erfreulich. Die Umsätze expandierten um 34% auf 576 Mio. Euro. Das Betriebsergebnis expandierte um 37% auf 60,3 Mio. Euro. Der Nettogewinn je Aktie betrug 4,18 Euro, was einer Steigerung von 34% entspricht. Als Dividende sollen 1,70 Euro/Aktie ausgeschüttet werden, damit beträgt die Rendite 2,8%.

Für das neue Geschäftsjahr sind die Analysten sehr optimistisch. Es wird mit einem Umsatzanstieg auf 678,95 Mio. Euro und einem Gewinn je Aktie von 5,06 Euro gerechnet. Für das darauffolgende Jahr werden 732 Mio. Euro an Umsatz und 5,525 Euro/Aktie beim Gewinn prognostiziert. Die Dividende soll auf 2 Euro/Aktie und 2,20 Euro/Aktie ansteigen. Insofern dieses Wachstum wirklich realisiert werden kann, ist die Aktie mit einem 2013er KGV von knapp 11 nicht zu teuer. Am 13.Februar wird Bertrandt über das erste Quartal 2011/12 berichten.

Die Aktie bewegt sich in einem intakten Aufwärtstrend, der fundamental untermauert ist. Bei 59,94 Euro wurde in 2010 das Allzeithoch markiert. Es sieht gut aus, dass die Aktie auf neue Rekordstände ausbrechen kann. Die aktuelle Konsolidierung wird mit einem Ausbruch über 59,50 Euro beendet. Dieser sollte abgewartet werden und im Anschluss bietet sich der Stoppkurs bei 57,25 Euro an!

Einen sehr harmonischen Aufwärtstrend zeigt die Stada Arzneimittel AG. Das Unternehmen ist auf die Entwicklung und den Vertrieb von Produkten mit patentfreien pharmazeutischen Wirkstoffen spezialisiert. Forschung nach neuen pharmazeutischen Wirkstoffen wird nicht betrieben. Zu Gute kommt dem Unternehmen, dass in den nächsten Jahren Medikamente im Wert von 150 Mrd. USD ihren Patentschutz verlieren. "Das Auslaufen der Patente zahlreicher Blockbuster-Medikamente im Wert von 150 Milliarden US-Dollar in den Jahren 2010 bis 2017 wird das Wachstum des weltweiten Generika-Marktes ankurbeln", so die Analystin Chidambaram von der Unternehmensberatung Frost & Sullivan. Bis 2018 dürften die Umsätze des Generikamarktes auf 231 Mrd. USD ansteigen, nachdem es 2010 noch 123,85 Mrd. USD waren.

Die 2011er Ergebnisse von Stada sind im Sack sein. "Wir sind trotzdem zuversichtlich, dass die kommunizierten Finanzziele für 2011 erreicht wurden", so der CFO gegenüber der F.A.S.. Für 2012 liegen die Markterwartungen bei einem Umsatz von 1,83 Mrd. Euro und einem Gewinn je Aktie von 2,71 Euro. Das KGV von 8,7 wäre moderat. Zudem prüft das Unternehmen, ob die langfristige Prognose angehoben wird. "Wir prüfen, ob wir die langfristige Prognose anheben" heißt es vom CFO.

Die Aktie bewegt sich in einem Aufwärtstrend. Nachdem der Titel nun einige Tage konsolidiert hat, wurde am gestrigen Mittwoch die Trendfortsetzung eingeleitet. Stoppkurs bei 22,65 Euro!

Wenn Sie an der Kombination von realen Trades (Real-Money-Trading) und dem Research zu fundamental spannenden Aktien interessiert sind, so empfehle ich Ihnen meinen Trading-Channel 'Highperformance-Aktien'.

| bewerten | 6 Bewertungen |

|

Freitag, 03. Februar 2012

Kategorie: Real Money-Trading |

0 Kommentare

Eine spannende Turnaround-Story für 2012

Liebe Leser,

wenn man neue Turnaround-Stories finden will, schaut man sich in einem ersten Selektionsprozess die Verlierer des Vorjahres an. Meistens sind fundamentale Gründe für starke Kursrückgänge verantwortlich, jedoch keimt hieraus auch das Potenzial für zukünftige Gewinne, wenn sich die Geschäftslage und -aussicht wieder verbessert.

Aixtron verlor in 2011 rund 60% an Wert. Die Reaktion auf die endgültigen Geschäftszahlen am 28.Februar und den Ausblick werden eine gute Indikation geben, ob bereits alles Negative eingepreist ist. Wenn die Aktie nicht mehr in ihren mittelfristigen Abwärtstrend zurückfällt, dürfte sich eine Turnaroundspekulation lohnen.

Nachfolgend ein aktueller Artikel aus dem Trading-Channel 'Highperformance-Aktien', wo ich wöchentlich mehrere fundamentale Stories vorstelle:

Aixtron litt in 2011 unter der drastischen Investitionszurückhaltung bei den asiatischen LED-Herstellern sowie unter dem Verlust von Marktanteilen bei MOCVD-Anlagen. Speziell der Marktanteil halbierte sich von Anfang 2011 bis Ende des dritten Quartals auf 25%. Vor diesen Hintergründen implodierte im dritten Quartal der Auftragseingang um 77% auf 51,5 Mio. Euro. Entscheidend für die Geschäftsentwicklung wird sein, dass sich der LED-Markt immer mehr zu einem Massenmarkt entwickelt. Die Investitionen würden zeitgleich wieder anziehen. China geht in diesem Zusammenhang den richtigen Schritt und schafft die energieineffizienten Glühbirnen ab, um den Energiebedarf zu reduzieren. So werden Glühbirnen mit über 100 Watt ab Oktober 2012, 60 Watt und mehr ab Oktober 2014 sowie 15 Watt und mehr ab Oktober 2016 verboten. Das dürfte die Nachfrage nach LEDs stimulieren, die als Substitut gelten. Anfang November gab Aixtron bekannt, dass man die weltweit produktivste MOCVD-Anlage mit dem höchsten Durchsatz und der größten Kapazität auf den Markt bringt. Das ist der richtige Schritt, um dem Wettbewerber Veeco wieder Marktanteile abzujagen. Der Kursaufschwung in letzter Zeit könnte ein Indiz ein, dass Aixtron geschäftlich wieder zulegt.

Für 2011 liegen die Analystenschätzungen bei einem Gewinn je Aktie von 1,09 Euro. Ob Aixtron im vierten Quartal tatsächlich 0,19 Euro/Aktie draufgepakt hat, um die Schätzungen zu erreichen, ist extrem unwahrscheinlich. Für 2012 wird ein Gewinnrückgang auf 0,50 Euro/Aktie prognostiziert. Vom aktuellen KGV von über 20 darf man sich nicht abschrecken lassen. Der Ergebnistrend der ersten drei Quartale 2011 mit einem Gewinn je Aktie von 0,90 Euro signalisiert, wie schnell sich die Profitabilität nach oben entwickeln kann, wenn der nächste Investitionsschub folgt. Dann sinkt das KGV bezogen auf den aktuellen Kurs sehr schnell in richtig 10, was für ein Technologieunternehmen nicht teuer ist. Die unten stehenden Charts zeigen, dass man zyklische Unternehmen am besten nach einem starken Kursrückgang einsammelt!

Goldman Sachs erwartet bis weit ins erste Halbjahr 2012 einen schwachen Auftragseingang. Bereits in dieser Periode dürfte die Spekulation auf eine bessere Zukunft beginnen. Ob die Aktie schon einen Boden gefunden hat, wird auch die Reaktion auf die Ergebnisse 2011 und das erste Quartal zeigen. Negative News, wie eine Verfehlung der 2011er-Prognose, sind nicht ausgeschlossen.

Der 10-Jahreschart zeigt, dass man ein zyklisches Unternehmen wie Aixtron am besten nach starken Kursrückgängen einsammelt.

wenn man neue Turnaround-Stories finden will, schaut man sich in einem ersten Selektionsprozess die Verlierer des Vorjahres an. Meistens sind fundamentale Gründe für starke Kursrückgänge verantwortlich, jedoch keimt hieraus auch das Potenzial für zukünftige Gewinne, wenn sich die Geschäftslage und -aussicht wieder verbessert.

Aixtron verlor in 2011 rund 60% an Wert. Die Reaktion auf die endgültigen Geschäftszahlen am 28.Februar und den Ausblick werden eine gute Indikation geben, ob bereits alles Negative eingepreist ist. Wenn die Aktie nicht mehr in ihren mittelfristigen Abwärtstrend zurückfällt, dürfte sich eine Turnaroundspekulation lohnen.

Nachfolgend ein aktueller Artikel aus dem Trading-Channel 'Highperformance-Aktien', wo ich wöchentlich mehrere fundamentale Stories vorstelle:

Aixtron litt in 2011 unter der drastischen Investitionszurückhaltung bei den asiatischen LED-Herstellern sowie unter dem Verlust von Marktanteilen bei MOCVD-Anlagen. Speziell der Marktanteil halbierte sich von Anfang 2011 bis Ende des dritten Quartals auf 25%. Vor diesen Hintergründen implodierte im dritten Quartal der Auftragseingang um 77% auf 51,5 Mio. Euro. Entscheidend für die Geschäftsentwicklung wird sein, dass sich der LED-Markt immer mehr zu einem Massenmarkt entwickelt. Die Investitionen würden zeitgleich wieder anziehen. China geht in diesem Zusammenhang den richtigen Schritt und schafft die energieineffizienten Glühbirnen ab, um den Energiebedarf zu reduzieren. So werden Glühbirnen mit über 100 Watt ab Oktober 2012, 60 Watt und mehr ab Oktober 2014 sowie 15 Watt und mehr ab Oktober 2016 verboten. Das dürfte die Nachfrage nach LEDs stimulieren, die als Substitut gelten. Anfang November gab Aixtron bekannt, dass man die weltweit produktivste MOCVD-Anlage mit dem höchsten Durchsatz und der größten Kapazität auf den Markt bringt. Das ist der richtige Schritt, um dem Wettbewerber Veeco wieder Marktanteile abzujagen. Der Kursaufschwung in letzter Zeit könnte ein Indiz ein, dass Aixtron geschäftlich wieder zulegt.

Für 2011 liegen die Analystenschätzungen bei einem Gewinn je Aktie von 1,09 Euro. Ob Aixtron im vierten Quartal tatsächlich 0,19 Euro/Aktie draufgepakt hat, um die Schätzungen zu erreichen, ist extrem unwahrscheinlich. Für 2012 wird ein Gewinnrückgang auf 0,50 Euro/Aktie prognostiziert. Vom aktuellen KGV von über 20 darf man sich nicht abschrecken lassen. Der Ergebnistrend der ersten drei Quartale 2011 mit einem Gewinn je Aktie von 0,90 Euro signalisiert, wie schnell sich die Profitabilität nach oben entwickeln kann, wenn der nächste Investitionsschub folgt. Dann sinkt das KGV bezogen auf den aktuellen Kurs sehr schnell in richtig 10, was für ein Technologieunternehmen nicht teuer ist. Die unten stehenden Charts zeigen, dass man zyklische Unternehmen am besten nach einem starken Kursrückgang einsammelt!

Goldman Sachs erwartet bis weit ins erste Halbjahr 2012 einen schwachen Auftragseingang. Bereits in dieser Periode dürfte die Spekulation auf eine bessere Zukunft beginnen. Ob die Aktie schon einen Boden gefunden hat, wird auch die Reaktion auf die Ergebnisse 2011 und das erste Quartal zeigen. Negative News, wie eine Verfehlung der 2011er-Prognose, sind nicht ausgeschlossen.

Der 10-Jahreschart zeigt, dass man ein zyklisches Unternehmen wie Aixtron am besten nach starken Kursrückgängen einsammelt.

| bewerten | 4 Bewertungen |

|

Donnerstag, 26. Januar 2012

Kategorie: Real Money-Trading |

2 Kommentare

Trading-Ideen: Diese Aktien zeigen Kursmomentum nach der Bodenbildung!

Liebe Leser,

wenn Hausse ist, dann sollte man beim Trading auf Momentum-Formationen setzen. Deren Auflösungen wird gerne mit dynamischen Anschlussgewinnen honoriert.

Vor allem Aktien, welche sich aus ihrer Bodenbildung verabschieden, haben viel Kraft für einen Anstieg gesammelt. In der ersten Phase einer Hausse macht es Sinn auf solche Bewegungen zu achten. Nachfolgend ist der 1-Jahreschart von Indus Holding auf Wochenbasis. Dieser verdeutlicht sehr gut, wie explosiv sich eine Aktie aus ihrem Boden lösen kann und im Anschluss getrieben vom Momentum nach oben läuft.

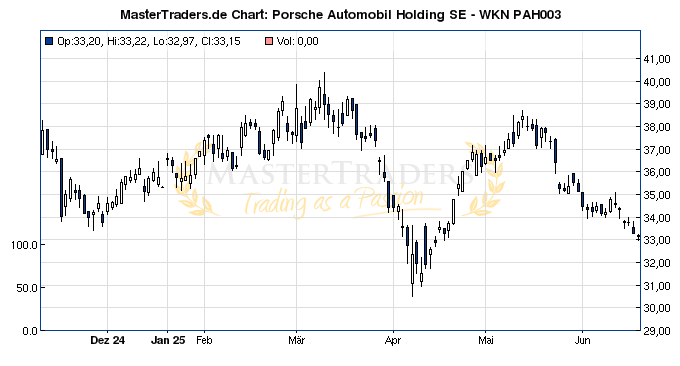

Die Automobilbranche ist für 2012 positiv gestimmt. Laut IHS soll das weltweite Produktionsvolumen im laufenden Jahr um 6,7% auf 81,4 Mio. Einheiten steigen. Gleichzeitig wird mit einer Zunahme des Absatzes um 6,4% auf 78,8 Mio. Einheiten gerechnet. Dabei werden die größten Wachstumsimpulse von Asien und Nordamerika ausgehen, während für Europa eine Stagnation prognostiziert wird. Vor diesem Hintergrund ist es wenig verwunderlich, dass die Auto-Aktien eine hohe Stärke zeigen, zumal auch die Firmen selbst von keinem Einbruch ausgehen.

In diesem Kontext macht Porsche einen charttechnisch überzeugenden Eindruck. Die Aktie legte vergangene Woche den Grundstein für eine neue Aufwärtsbewegung, als die Nachricht über die Ticker lief, dass man im Rechtsstreit mit US-Fonds zu einer Zahlung im niedrigen dreistelligen Millionenbereich bereit wäre. Die Schadensersatzklagen bremsen die Aktie zurzeit noch aus. Zudem scheint nun doch noch eine Übernahme durch VW im laufenden Jahr machbar, wie der Spiegel berichtet, weil man eine Möglichkeit zur Steuerersparnis gefunden hat.

Das entscheidende bei der Aktie ist, dass nun erstmals die Preisbewegungen sehr überzeugend aussehen. In den letzten Tagen wurde Momentum aufgebaut und die Bodenbildung bei 40-45 Euro wurde verlassen. Stoppkurs bei 44 Euro!

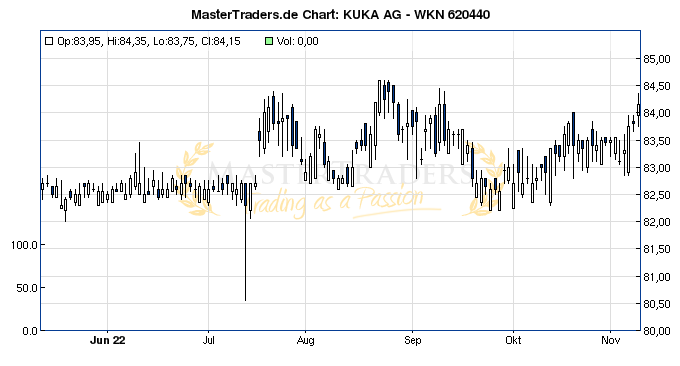

Kuka profitiert vom Trend zur roboterbasierten Automatisierung! Getrieben wird das Geschäft von der Automobilindustrie. Diese baut in den Schwellenländern nicht nur neue Kapazitäten auf, sondern modernisiert auch ihre bestehenden Werke, um kosteneffizienter und produktiver herzustellen. Gerade in den Schwellenländern sollte die Durchdringung der industriellen Automatisierung anhalten, denn steigende Lohnkosten begünstigen die Investition in Maschinen. Die IFR (International Federation of Robotics) prognostiziert für den Zeitraum 2012-2014 ein durchschnittliches Wachstum für die Industrierobotik von 6% pro Jahr.

Dass die Auftragseingänge robust sind, zeigen die letzten Auftragsmeldungen. Anfang Januar erhielt man von einem deutschen Premiumhersteller den Auftrag ein Werk in den USA mit neuen Produktionsanlagen auszustatten. Das Volumen beziffert Kuka auf einen mittleren zweistelligen Millionen-Euro-Betrag. Einen Auftrag mit einem ähnlichen Volumen konnte man schon Ende Dezember vermelden. Dort ging es um einen Großauftrag "zum hochpräzisen Fügen von Aluminium-Leichtbauteilen". Daran sieht man, dass Kuka auch vom Leichtbautrend innerhalb der Automobilbranche profitiert.

Im Geschäftsjahr 2011 möchte das Unternehmen bei einem Umsatz von 1,2-1,35 Mrd. Euro eine EBIT-Marge von 5% erreichen.

Charttechnisch hat die Aktie die Bodenbildung bei 15 Euro verlassen. Der darauf folgende Anstieg auf 16 Euro wird zur Zeit konsolidiert. Bricht die Aktie aus, so bietet sich eine Trading-Position mit Stoppkurs 15,5 Euro an.

wenn Hausse ist, dann sollte man beim Trading auf Momentum-Formationen setzen. Deren Auflösungen wird gerne mit dynamischen Anschlussgewinnen honoriert.

Vor allem Aktien, welche sich aus ihrer Bodenbildung verabschieden, haben viel Kraft für einen Anstieg gesammelt. In der ersten Phase einer Hausse macht es Sinn auf solche Bewegungen zu achten. Nachfolgend ist der 1-Jahreschart von Indus Holding auf Wochenbasis. Dieser verdeutlicht sehr gut, wie explosiv sich eine Aktie aus ihrem Boden lösen kann und im Anschluss getrieben vom Momentum nach oben läuft.

Die Automobilbranche ist für 2012 positiv gestimmt. Laut IHS soll das weltweite Produktionsvolumen im laufenden Jahr um 6,7% auf 81,4 Mio. Einheiten steigen. Gleichzeitig wird mit einer Zunahme des Absatzes um 6,4% auf 78,8 Mio. Einheiten gerechnet. Dabei werden die größten Wachstumsimpulse von Asien und Nordamerika ausgehen, während für Europa eine Stagnation prognostiziert wird. Vor diesem Hintergrund ist es wenig verwunderlich, dass die Auto-Aktien eine hohe Stärke zeigen, zumal auch die Firmen selbst von keinem Einbruch ausgehen.

In diesem Kontext macht Porsche einen charttechnisch überzeugenden Eindruck. Die Aktie legte vergangene Woche den Grundstein für eine neue Aufwärtsbewegung, als die Nachricht über die Ticker lief, dass man im Rechtsstreit mit US-Fonds zu einer Zahlung im niedrigen dreistelligen Millionenbereich bereit wäre. Die Schadensersatzklagen bremsen die Aktie zurzeit noch aus. Zudem scheint nun doch noch eine Übernahme durch VW im laufenden Jahr machbar, wie der Spiegel berichtet, weil man eine Möglichkeit zur Steuerersparnis gefunden hat.

Das entscheidende bei der Aktie ist, dass nun erstmals die Preisbewegungen sehr überzeugend aussehen. In den letzten Tagen wurde Momentum aufgebaut und die Bodenbildung bei 40-45 Euro wurde verlassen. Stoppkurs bei 44 Euro!

Kuka profitiert vom Trend zur roboterbasierten Automatisierung! Getrieben wird das Geschäft von der Automobilindustrie. Diese baut in den Schwellenländern nicht nur neue Kapazitäten auf, sondern modernisiert auch ihre bestehenden Werke, um kosteneffizienter und produktiver herzustellen. Gerade in den Schwellenländern sollte die Durchdringung der industriellen Automatisierung anhalten, denn steigende Lohnkosten begünstigen die Investition in Maschinen. Die IFR (International Federation of Robotics) prognostiziert für den Zeitraum 2012-2014 ein durchschnittliches Wachstum für die Industrierobotik von 6% pro Jahr.

Dass die Auftragseingänge robust sind, zeigen die letzten Auftragsmeldungen. Anfang Januar erhielt man von einem deutschen Premiumhersteller den Auftrag ein Werk in den USA mit neuen Produktionsanlagen auszustatten. Das Volumen beziffert Kuka auf einen mittleren zweistelligen Millionen-Euro-Betrag. Einen Auftrag mit einem ähnlichen Volumen konnte man schon Ende Dezember vermelden. Dort ging es um einen Großauftrag "zum hochpräzisen Fügen von Aluminium-Leichtbauteilen". Daran sieht man, dass Kuka auch vom Leichtbautrend innerhalb der Automobilbranche profitiert.

Im Geschäftsjahr 2011 möchte das Unternehmen bei einem Umsatz von 1,2-1,35 Mrd. Euro eine EBIT-Marge von 5% erreichen.

Charttechnisch hat die Aktie die Bodenbildung bei 15 Euro verlassen. Der darauf folgende Anstieg auf 16 Euro wird zur Zeit konsolidiert. Bricht die Aktie aus, so bietet sich eine Trading-Position mit Stoppkurs 15,5 Euro an.

Kommentar von Jörg:

@Jonathan: Gern geschehen.

Kuka hat schön durchgezogen!

Kommentar von Jonathan Hart:

Danke für die Infos! Wie immer, schöne Auswahl.

| bewerten | 4 Bewertungen |

|