Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

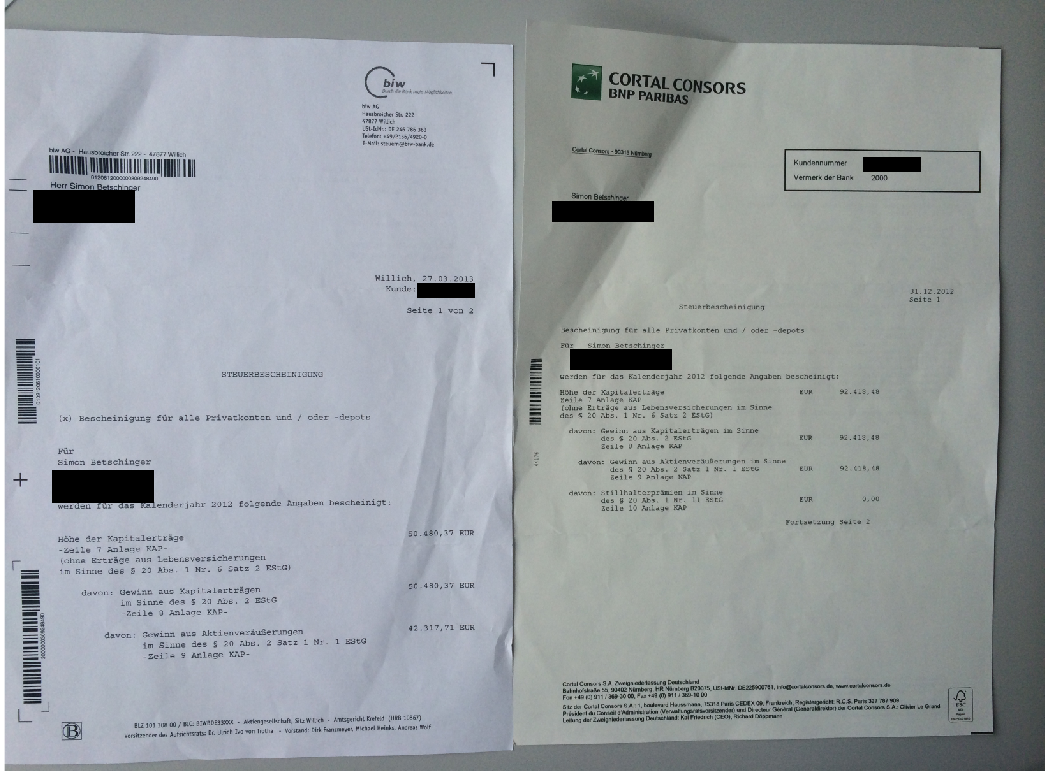

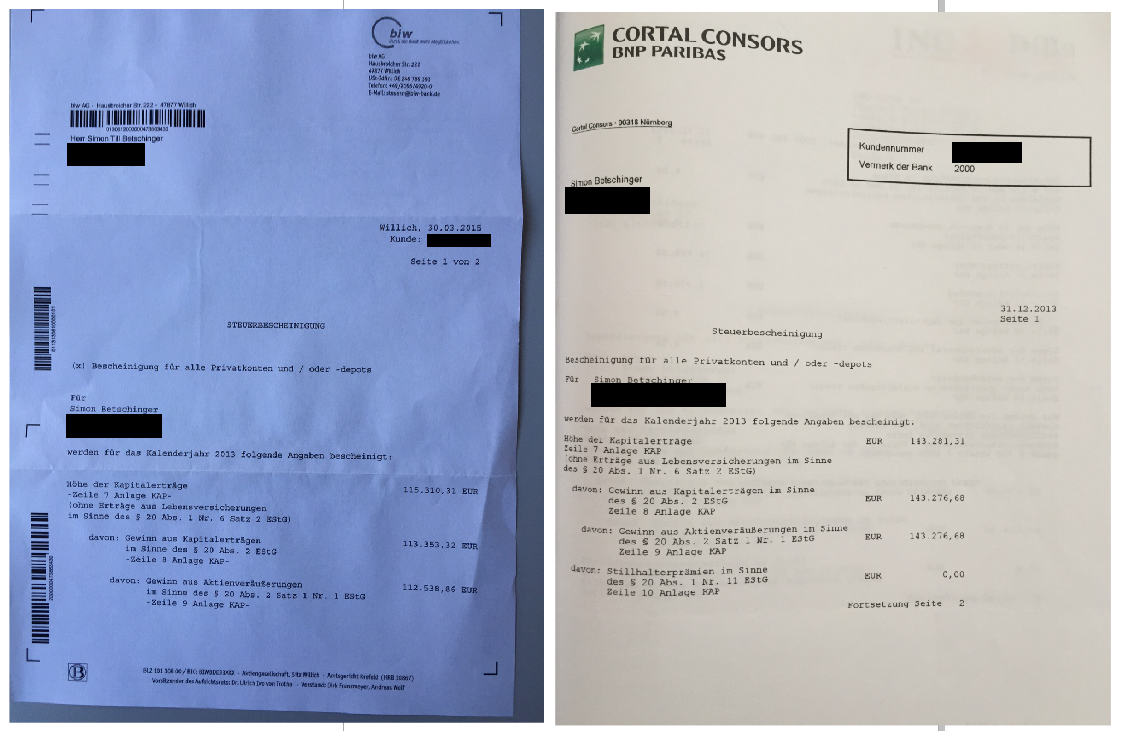

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

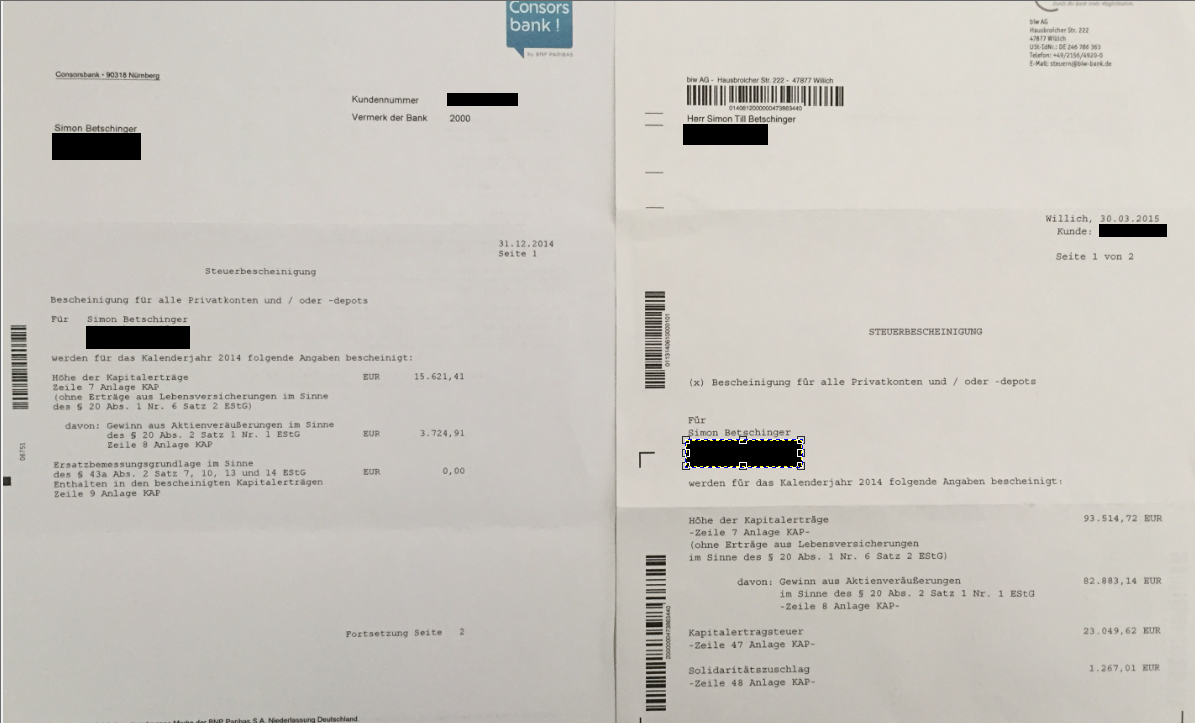

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

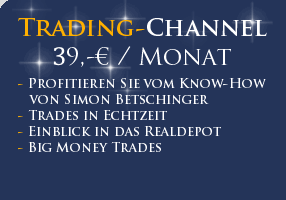

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

3 Kommentare

Montag, 26. September 2011

Über die Absurditäten des Kapitalmarktes

Liebe Leser,

es soll ja Branchen geben, die schwierig zu bewerten sind. Biotech-Unternehmen zum Beispiel. Wenn nicht einmal Wissenschaftler zuverlässig die Erfolgschancen einer Wirkstoff-Pipeline in Hinblick auf marktfähige Produkte bewerten können, wie soll dann erst der Kapitalmarkt die zukünftigen Umsatz- und Gewinnpotenziale richtig einschätzen? Dass bei Biotech-Aktien hohe Kursschwankungen auftreten können, leuchtet daher jedem ein.

Aber dann gibt es ja auch Branchen wie den Stahlhandel. Ein Geschäft, das der Menschheit schon seit über 100 Jahren bekannt ist. Das Handelsgewerbe selbst ist sogar eine mehrere tausend Jahre alte Branche. Ein Unternehmen wie Klöckner & Co kauft Stahl und andere Metalle, lagert diese ein und bringt diese zuverlässig an die Kundschaft. Jemand, der sich mit diesem Sektor beschäft und das Geschäftsmodell bewertet, sollte das Geschäft eigentlich relativ schnell durchschauen können. Zudem ist der Stahlsektor seit über 100 Jahren ein sehr zyklischer Markt. Wenn die Konjunktur läuft, benötigen Industrieunternehmen Rohstoffe, um zu produzieren. Wenn sich die konjunkturelle Stimmungslage eintrübt, dann werden erst einmal keine neuen Bestellungen aufgeben und es wird erst einmal mit den vorhandenen Lagerbeständen gearbeitet.

Man sollte erwarten, dass sich Aktien wie Klöckner & Co sehr schwankungsarm verhalten. Im Boom müssten Analysten, die sich mit der Branche und dem Unternehmen beschäftigen, vor der nächsten zyklischen Gewinneintrübung warnen und in der Rezession müssten Analysten darauf aufmerksam machen, dass der nächste Aufschwung in ein paar Quartalen einsetzen wird und die Gewinne folglich beflügelt. So weit die Theorie! Wie sieht die Praxis aus? Betrachten Sie den untenstehenden Chart:

Der Aktienkurs von Klöckner & Co schwankte in den letzten Jahren wie von der Tarantel gestochen wild auf und ab. Von 6 bis 65 waren alle Kursniveaus vertreten. In den Analystenberichten noch vor drei Monaten sind nahezu überall steigende Umsatz- und Gewinnreihen in den nächsten drei bis jünf Jahren ausgewiesen. Goldman Sachs setzte die Aktie sogar auf die Conviction Buy List. Von einem Stahlhändler aus einer zyklischen Branche erwartete also noch vor drei Monaten die Mehrzahl der Analysten auf Jahre hinweg positiv Wachstumsraten und stetig hohe Gewinnmargen. Keine drei Monate später hat sich das Bild komplett gewandelt. Auf einmal vertritt der Kapitalmarkt die Meinung, dass Klöckner & Co auf Jahre hinweg keine hohen Umsatzsteigerungen mehr erzielen wird und auch die Margen sehr schwach ausfallen werden.

Fazit: Ein Käfig voller Narren! 90% aller Analysten, die solche vermeintlich rationalen Studien im Banker-Slang schreiben und dabei mit einer komplizierten Fachsprache mächtig auftrumpfen, sind nichts anderes als hirnlose Herdentiere.

es soll ja Branchen geben, die schwierig zu bewerten sind. Biotech-Unternehmen zum Beispiel. Wenn nicht einmal Wissenschaftler zuverlässig die Erfolgschancen einer Wirkstoff-Pipeline in Hinblick auf marktfähige Produkte bewerten können, wie soll dann erst der Kapitalmarkt die zukünftigen Umsatz- und Gewinnpotenziale richtig einschätzen? Dass bei Biotech-Aktien hohe Kursschwankungen auftreten können, leuchtet daher jedem ein.

Aber dann gibt es ja auch Branchen wie den Stahlhandel. Ein Geschäft, das der Menschheit schon seit über 100 Jahren bekannt ist. Das Handelsgewerbe selbst ist sogar eine mehrere tausend Jahre alte Branche. Ein Unternehmen wie Klöckner & Co kauft Stahl und andere Metalle, lagert diese ein und bringt diese zuverlässig an die Kundschaft. Jemand, der sich mit diesem Sektor beschäft und das Geschäftsmodell bewertet, sollte das Geschäft eigentlich relativ schnell durchschauen können. Zudem ist der Stahlsektor seit über 100 Jahren ein sehr zyklischer Markt. Wenn die Konjunktur läuft, benötigen Industrieunternehmen Rohstoffe, um zu produzieren. Wenn sich die konjunkturelle Stimmungslage eintrübt, dann werden erst einmal keine neuen Bestellungen aufgeben und es wird erst einmal mit den vorhandenen Lagerbeständen gearbeitet.

Man sollte erwarten, dass sich Aktien wie Klöckner & Co sehr schwankungsarm verhalten. Im Boom müssten Analysten, die sich mit der Branche und dem Unternehmen beschäftigen, vor der nächsten zyklischen Gewinneintrübung warnen und in der Rezession müssten Analysten darauf aufmerksam machen, dass der nächste Aufschwung in ein paar Quartalen einsetzen wird und die Gewinne folglich beflügelt. So weit die Theorie! Wie sieht die Praxis aus? Betrachten Sie den untenstehenden Chart:

Der Aktienkurs von Klöckner & Co schwankte in den letzten Jahren wie von der Tarantel gestochen wild auf und ab. Von 6 bis 65 waren alle Kursniveaus vertreten. In den Analystenberichten noch vor drei Monaten sind nahezu überall steigende Umsatz- und Gewinnreihen in den nächsten drei bis jünf Jahren ausgewiesen. Goldman Sachs setzte die Aktie sogar auf die Conviction Buy List. Von einem Stahlhändler aus einer zyklischen Branche erwartete also noch vor drei Monaten die Mehrzahl der Analysten auf Jahre hinweg positiv Wachstumsraten und stetig hohe Gewinnmargen. Keine drei Monate später hat sich das Bild komplett gewandelt. Auf einmal vertritt der Kapitalmarkt die Meinung, dass Klöckner & Co auf Jahre hinweg keine hohen Umsatzsteigerungen mehr erzielen wird und auch die Margen sehr schwach ausfallen werden.

Fazit: Ein Käfig voller Narren! 90% aller Analysten, die solche vermeintlich rationalen Studien im Banker-Slang schreiben und dabei mit einer komplizierten Fachsprache mächtig auftrumpfen, sind nichts anderes als hirnlose Herdentiere.

Kommentar von Simon:

In guten Börsenphasen lohnt es sich mit der Herde zu ziehen und zu wissen, bei welchen Aktien hohe Kursziele im Raum liegen.

Kommentar von MajorTom:

Ich frage mich, wieso auf der Startseite von mastertraders.de die Aktienanalysen so groß aufgemacht werden. Stammen diese Analysen nicht von derselben Sorte Narren?

Kommentar von Anfänger:

Hinterher ist man immer Gescheiter....

| bewerten | 5 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mittwoch, 21. September 2011

Kategorie: Allgemein |

0 Kommentare

Südländische Politikermentalität: Die EZB muss die Peitsche schwingen und Zuckerbrote verteilen!

Liebe Leser,

es ist wie immer ein Kuriosum, dass wenn verschiedene Ökonomen über das gleiche Thema sprechen am Ende so viele verschiedenen Lösungsansätze herauskommen. Die Position von Bundesbankpräsident Weidmann, der Anleihenaufkäufe durch die EZB komplett ablehnt, halte ich für weltfremd. Ohne die Interventionen der EZB auf den Anleihemärkten wären die Anleihen von Portugal, Spanien und gar Italien vermutlich schon längst abgestürzt. Es liegt keine zwei Monate zurück, da konnte nur das Bekenntnis der EZB, im Notfall einzuschreiten, die Kurse wieder stabilisieren. Ohnehin halte ich diese Denken in engen Schienen und das Aufstellen von Dogmen, die nicht mehr in Frage gestellt werden, für eines der größten Probleme, die der Überwindung der Krise im Wege stehen. Merkel erklärt den Rettungsschirm für alternativlos, in den USA sind Republikaner gegen jede Form der Steuererhöhung, in der EU-Komission darf das Wort Staatspleite nicht ausgesprochen werden und in der Bundesbank würde man lieber Italien sofort in die Pleite rutschen lassen als auch nur eine einzige Anleihe aufzukaufen. Ein Irrenhaus!

Das Lösungsszenario von IWF-Chefökonom Olivier Blanchard halte ich am sinnvollsten. Blanchard analysiert trocken, dass die mangelnde Kompetenz der Industrieländerregierungen die Panik an den Märkten erst ausgelöst hat. Die Skepsis bezüglich der Werthaltigkeit von Staatsanleihen hat dann zu den erneuten Turbulenzen im Bankensektor geführt. Als Agenda, was getan werden muss, nennt Blanchard im Wesentlichen drei Punkte: Erstens muss endlich eine glaubwürdige Sparpolitik seitens der EU-Staaten auf den Weg gebracht werden. Zweitens müssen die Banken in Europa endlich vernünftig rekapitalisiert werden, falls notwendig auch mit öffentlichen Geldern und drittens ist die EZB derzeit die einzige Institution, die einer Marktpanik und einer Verschärfung der Schuldenkrise entgegentreten kann. Wenn die Politik komplett versagt hat, dann muss die EZB deren Aufgabe übernehmen, so bitter es klingt. Die Notenbank hat jetzt ein mächtiges Schwert und Druckmittel in der Hand. Sie kann Anleihen gezielt von denjenigen Problemstaaten aufkaufen, die ihren Haushalt am zielstrebigsten sanieren. Wenn Berlusconi wieder ein Sparpaket verschiebt, muss die EZB die Peitsche schwingen, wenn ein Sparpaket im Parlament verabschiedet wird, muss sie als süße Belohnung Anleihen aufkaufen. Anders scheint der südländischen Mentalität nicht beizukommen zu sein.

Viele Grüße

Simon Betschinger

es ist wie immer ein Kuriosum, dass wenn verschiedene Ökonomen über das gleiche Thema sprechen am Ende so viele verschiedenen Lösungsansätze herauskommen. Die Position von Bundesbankpräsident Weidmann, der Anleihenaufkäufe durch die EZB komplett ablehnt, halte ich für weltfremd. Ohne die Interventionen der EZB auf den Anleihemärkten wären die Anleihen von Portugal, Spanien und gar Italien vermutlich schon längst abgestürzt. Es liegt keine zwei Monate zurück, da konnte nur das Bekenntnis der EZB, im Notfall einzuschreiten, die Kurse wieder stabilisieren. Ohnehin halte ich diese Denken in engen Schienen und das Aufstellen von Dogmen, die nicht mehr in Frage gestellt werden, für eines der größten Probleme, die der Überwindung der Krise im Wege stehen. Merkel erklärt den Rettungsschirm für alternativlos, in den USA sind Republikaner gegen jede Form der Steuererhöhung, in der EU-Komission darf das Wort Staatspleite nicht ausgesprochen werden und in der Bundesbank würde man lieber Italien sofort in die Pleite rutschen lassen als auch nur eine einzige Anleihe aufzukaufen. Ein Irrenhaus!

Das Lösungsszenario von IWF-Chefökonom Olivier Blanchard halte ich am sinnvollsten. Blanchard analysiert trocken, dass die mangelnde Kompetenz der Industrieländerregierungen die Panik an den Märkten erst ausgelöst hat. Die Skepsis bezüglich der Werthaltigkeit von Staatsanleihen hat dann zu den erneuten Turbulenzen im Bankensektor geführt. Als Agenda, was getan werden muss, nennt Blanchard im Wesentlichen drei Punkte: Erstens muss endlich eine glaubwürdige Sparpolitik seitens der EU-Staaten auf den Weg gebracht werden. Zweitens müssen die Banken in Europa endlich vernünftig rekapitalisiert werden, falls notwendig auch mit öffentlichen Geldern und drittens ist die EZB derzeit die einzige Institution, die einer Marktpanik und einer Verschärfung der Schuldenkrise entgegentreten kann. Wenn die Politik komplett versagt hat, dann muss die EZB deren Aufgabe übernehmen, so bitter es klingt. Die Notenbank hat jetzt ein mächtiges Schwert und Druckmittel in der Hand. Sie kann Anleihen gezielt von denjenigen Problemstaaten aufkaufen, die ihren Haushalt am zielstrebigsten sanieren. Wenn Berlusconi wieder ein Sparpaket verschiebt, muss die EZB die Peitsche schwingen, wenn ein Sparpaket im Parlament verabschiedet wird, muss sie als süße Belohnung Anleihen aufkaufen. Anders scheint der südländischen Mentalität nicht beizukommen zu sein.

Viele Grüße

Simon Betschinger

| bewerten | 9 Bewertungen |

|

Donnerstag, 15. September 2011

Kategorie: Allgemein |

30 Kommentare

Déjà vu bei Klöckner & Co: Nehme ich dieses Mal die Gewinne mit?

Hallo Trader,

diese Situation hatten wir doch schon einmal vor zwei Wochen. Zur Erinnerung:

- Ich kaufte am 30. August 5000 Klöckner & Co zu 10,93

- Die Aktie steig auf über 11,80. Ich war über 4000 im Buchgewinn.

- Ich wurde am 02. September zu 11,061 ausgestoppt.

Jetzt ist es fast die gleiche Situation. Gestern kaufte ich 3093 Klöckner & Co zu 10,02. Die Aktie schießt heute um 7% nach oben und notiert aktuell bei 10,95. Was tue ich jetzt? Soll ich die Gewinne einfach mitnehmen und mich über den erfolgreichen Trade freuen, oder soll ich den ganz großen Gewinn anstreben, quasi darauf spekulieren, dass der Markt sein Tief bereits gesehen hat? Marktwendephasen haben die Eigenschaft, dass sie jeden Trader, der nicht investiert ist, brutal außen stehen lassen. In Krisen werden regelmäßig großen Vermögen geboren. Nur wer zum richtigen Zeiptunkt die Gewinne laufen lässt, nimmt die neuen Aufwärtstrends in ihrem gesamten Ausmaß mit. Aber leider ist die Wahrscheinlichkeit eine solche große Wende zu treffen sehr gering. Meist bricht der Markt schnell wieder in sich zusammen und Trader, die eine Gewinne laufen lassen Philosophie haben, werden dann nahe Einstand wieder ausgestoppt.

Was meinst ihr? Verkaufen oder Gewinne laufen lassen?

diese Situation hatten wir doch schon einmal vor zwei Wochen. Zur Erinnerung:

- Ich kaufte am 30. August 5000 Klöckner & Co zu 10,93

- Die Aktie steig auf über 11,80. Ich war über 4000 im Buchgewinn.

- Ich wurde am 02. September zu 11,061 ausgestoppt.

Jetzt ist es fast die gleiche Situation. Gestern kaufte ich 3093 Klöckner & Co zu 10,02. Die Aktie schießt heute um 7% nach oben und notiert aktuell bei 10,95. Was tue ich jetzt? Soll ich die Gewinne einfach mitnehmen und mich über den erfolgreichen Trade freuen, oder soll ich den ganz großen Gewinn anstreben, quasi darauf spekulieren, dass der Markt sein Tief bereits gesehen hat? Marktwendephasen haben die Eigenschaft, dass sie jeden Trader, der nicht investiert ist, brutal außen stehen lassen. In Krisen werden regelmäßig großen Vermögen geboren. Nur wer zum richtigen Zeiptunkt die Gewinne laufen lässt, nimmt die neuen Aufwärtstrends in ihrem gesamten Ausmaß mit. Aber leider ist die Wahrscheinlichkeit eine solche große Wende zu treffen sehr gering. Meist bricht der Markt schnell wieder in sich zusammen und Trader, die eine Gewinne laufen lassen Philosophie haben, werden dann nahe Einstand wieder ausgestoppt.

Was meinst ihr? Verkaufen oder Gewinne laufen lassen?

Kommentar von Raffus:

Markt weiterhin sehr genau beobachten und notfalls eine Hälfte mit engem Stopp absichern.

Prost!

Raffus

Kommentar von Yank:

Ich würde die Hälfte auch verkaufen.

Kommentar von Trader 10888:

Alles verkaufen. Das, was du evtl. an Performance nicht einstreichst, holst du mit anderen Trades sicher wieder raus.

Kommentar von Krixx:

Ich schließe mich da meinen Vorrednern an. Markt beobachten und einen Stopp bei 10,50/10,55 legen = 1.500 gesichert.

Kommentar von Trader 10679:

Alles verkaufen. Es gibt kaum Anzeichen, dass der Markt die Tiefs gesehen hat.

Kommentar von Martin:

Willst Du die Taube auf dem Dach oder den Spatz in der Hand?

Ich würde die Taube auf dem Dach nehmen!

Kommentar von Trader 10642:

laufen lassen! usa heute abend beobachten. sollten diese schwächeln 50% verkaufen. stopps

Kommentar von Jörn:

Mich würde es nicht wundern,wenn der DAX jetzt bis 6000 läuft. Dort bleiben wir in einer Seitwärtsphase zwischen 5350-6000 bis Ende des Jahres.

Also tendenziell würde ich KCO halten bis 12,7-13 . Da könnte man 50 Gewinn mitnehmen. ;-)

Kommentar von geldverschwendung:

Die Antwort gibst du dir doch in deinem Post bereits selbst...

Kommentar von Trader 10659:

Habe das gleiche Problem versuche aber auch dieses mal laufen zu lassen (Dritter Versuch!)

Kommentar von SAchtelik:

Verkaufen bzw. sehr eng absichern.

Ich sehe den DAX in den nächsten Tagen erst mal wieder auf Korrekturkurs. Ob es bei einer Konsolidierung bleibt, oder ob es womöglich zu einem weiteren massiven Rutsch kommt, das weißt wohl nur Mr. Market - und der behält vorerst für sich.

Kommentar von Trader 10571:

Indexwerte bis morgen halten, da w/ großem Verfalltag die schwersten Titel massiv hochgezogen werden. Mit diesem Indexstand hat bei Abschluss der Optionen sicher keiner gerechnet. Das kostet jetzt richtig Geld. DAX für morgen mittagg min. 5.600 bis max. 5.800 Punkte. Morgen mittag um den Verfall würde ich glattstellen.

Kommentar von -NiceDay-:

Simon....Ich verfolge Deinen Werdegang als Trader schon seit über 10 Jahren...Du bist kein Typ der die Meinung anderer Leute braucht...Deine Performance in all den Jahren spricht für sich selbst.Aktuell herrscht wohl bei Dir eine kleine Unsicherheit vor weil Du bei Deinen letzten Trades nicht so das glückliche Händchen hattest.Du hattest doch einen super Einstieg bei dem Wert mit der Chance auf was wirklich "Großes".....Gruß -NiceDay-

Kommentar von kilbi:

Nicht verkaufen, da geht noch was!

Kommentar von Riesenschecke:

Würde erstmal einen Blick auf den Chart werfen...

(1)Rsi Stoch ist aktuell am Anschlag...

(2) Der Kurs ist bereits nahe dem Oberen BB...

(1)+ (2) sprechen dafür, dass der Kurs erstmal nicht mehr so weit ansteigt

(3) Es ist eine schöne W-Formation erkennbar.Bei Aktivierung könnte Momentum in den Kurs kommen....

(4) Die 38 TL kommt freundlicherweise dem Kurs entgegen. Bei überwinden=Kaufsignal kommt i.d.R. Dynamik in die Aufwärtsbewegung

(5) Parabolic Sar verläuft bei 11,08, wenn sich der Kurs darüber nachhaltig etablieren kann, könnte man dort die aufgelaufenen Gewinne absichern

(3)+(4)+(5) bei Überwinden ganz klar weiter steigende Kurse

ich würde jetzt erstmal per Stop loss 1/3 des Buchgewinns absichern, um dem Kurs Spielraum zu lassen...

Jetzt muss man den Gesamtmarkt im Auge behalten...

STeigt der Kurs weiter würde ich den Stop nachziehen, immer 1/3 des Buchgewinnes sichern (Trailing Stop vielleicht so einrichten, wenn möglich). Stabilisiert sich der Kurs über der Parabolic sar, würde ich die bis dahin aufgelaufenen Buchgewinne dort absichern (vorerst). Dieser Buchgewinn wäre also abgesichert. Jetzt Buchgewinn auf 0 (symbolisch) und wieder 1/3 Stopregelung wie am Anfang für neu aufgelaufene Buchgewinne.....In diesem Sinne,

Viel Glück...Gr. Riesenschecke

Kommentar von pxtc:

Ist dieser Beitrag ein Test der Stimmung der Kleinanleger ?

Ich glaube dir nicht, dass Du nicht weißt was du machen sollst.

Kommentar von Straßenkoeter:

Also ich bin in einer gleichen Situation, aber auch nicht unbedingt ein Trader. Habe 300 Klöckner zu 9,50 gekauft. Denke, dass sie es im dritten Anlauf schaffen könnten. Die Unsicherheit ist zwar nicht aus dem Markt, aber aus Klöckner ist sie draußen. Alles ist bekannt und der Abverkauf sollte vorbei sein. Risiko nach unten ist angenehm, warum also raus? Nur noch die Trader wie Simon nehmen ihre schnellen Gewinne mit, die sind zu verschmerzen. Ich bleibe drin. Denke das Risiko, dass du bei einer anderen Aktie ins Kloo greifst ist größer, als hier einen Gewinn zu verpassen, der wieder kommt, da es maximal bis 9,50 runtergeht, auch bei schlechterem Markt, so meine Einschätzung.

Kommentar von Riesenschecke:

Oder erkläre die Trading Position auf Klöckner ab sofort als eine Investment-Position! Viel Glück.. Gr. Riesenschecke

Kommentar von maddin91:

Hälfte raus, Rest weiterlaufen lassen. Damit freut man sich immer:

Kommt der Markt zurück, hatte man einen schönen Gewinn

Läuft der Markt weiter, hatte man einen schönen Gewinn + noch weiteren Gewinn.

Kommentar von Feldmann:

Raus. Die Intradaybewegung war zu gewaltig. CRV 30/70

Kommentar von Trader 10956:

Geht ja bereits runter.

Im HB steht dazu ein ein Artikel: http://www.handelsblatt.com/finanzen/boerse-maerkte/marktberichte/dax-legt-am-hexensabbat-weiter-zu/4614904.html

Kommentar von Trader 12149:

glattstellen. 600 Punkte im Dax in 3 Tagen schreien nach einer Gegenbewegung, außerdem ist heute großer Verfalltag.

Kommentar von kismet:

und was hast du gemacht ?

Kommentar von uwerohr:

Verkaufen,wuerde ich sagen

Kommentar von cobb:

Ich denke es hat was mit eigenem Ehrgeiz bzw. auch Wunschdenken zu tun das Low treffen zu wollen und Gewinne laufen zu lassen....Ich glaube es ist eine riesen Illusion...

Ich meine wenn du dir Netto anschaust wie dein EK um 20k plus minus umherfluktuiert...die Volatilität bringt dich in den Markt rein und genau so schnell wieder raus...

Ich für mein Teil versuche es garnicht...Tradingmärkte sind Tradingmärkte und Märkte mit niedriger Vola und Emotion laden auch zu weit gefasterem Positionsmanagement ein...weil die Drawdown risiken viel kleiner sind...

von daher..überleg dir wieviel buchgewinne du schon abgegeben hast wegen dem versuch das low zu treffen und gewinne laufen zu lassen...mM lohnt es nicht.

beste grüße tim

Kommentar von Simon:

Hey Tim, das siehst du komplett falsch. Den großen Sprung meiner Jahresperformance in diesem Jahr von +50.000 auf +115.000 habe ich den Rebound-Trades zu verdanken.

Kommentar von cobb:

ich sprech mich ja nicht gegen rebound trading aus sondern gegen den versuch angelaufene gewinne möglichst lang laufen zu lassen in hochvolatilen trading märkten..

sicher...irgendwann hast du höchstmöglich das tief erwischt und das möglichst lange laufenlassen der position bringt dir einen dicken gewinn..das impliziert aber einen weites money management und das wiederum impliziert dass du bei den versuchen davor x mal hohe buchgewinne abgegeben hast...

die relation verschiebt sich wenn die märkte ruhiger sind und einfach die statistik bei einem momentum player für dich mitspielt dass er ab 20% korrektur herum wieder seinen basistrend aufnimmt...dann gehen weite stops und big moves..

aber in hochvolatilen phasen wo du keine dips von 20% sondern einen basistrend nach unten hast? ich weiß nicht..

Kommentar von Simon:

Ja, in 90% aller Fälle hast du damit Recht, cobb. Aber andererseits sind es gerade die 10% der Fälle, die einen Trader zu neuen Depotgrößen führen können.

Kommentar von mahal55:

Gekauft am Montag zu 9,55,heute zu 10,965 verkauft,1500 Stück.War auch etwas Glück dabei,muss ich zugeben,in Hoffnung auf Rückkauf nächste Woche.

Kommentar von gil:

wenn deıne bısherrıge Jahres Performence es erlaubt und du den grossen wurf wıllst dann SL auf einstand und laufen lassen aber wenn deine Jahres Performence nicht deınen Zielen enspricht eher sogar schlechter ıst als gewünscht dann 50% verkaufen und SL auf Eınstand

| bewerten | 16 Bewertungen |

|

Donnerstag, 15. September 2011

Kategorie: Allgemein |

10 Kommentare

Wie tief stecken die Banken in Griechenland drin? Schlussfolgerungen und Konsequenzen!

Liebe Abonnenten,

wenn man den Traumtänzern im EU-Parlament zuhört, könnte man meinen, das Wohl der Welt hinge davon ab, ob Griechenland seine Schulden komplett zurückbezahlt. Wäre Karl Marx noch am Leben, so würde er voller Eigenlob seine düsteren Kapitalismus-Visionen als Realität betrachten. In Griechenland herrscht jetzt die Tyrannei des Kapitals. Ein Volk wird geknechtet, um Zinsen an das Großkapital zu bezahlen und die EU-Komission, die sich gerne als anthropologische Moralinstanz begreift, unterstützt dieses Vorhaben auch noch. Ein Land, das Pleite ist, darf nicht Pleite gehen, weil es dem Weltverständnis der EU widerspricht. Die Investoren, die voller Unvernunft Kredite nach Griechenland begaben, dürfen ihre gerechte Strafe eines Zahlungsausfalls nicht erhalten.

Die griechischen Banken haben nahezu ausschließlich in Griechenland-Anleihen investiert. Aber wer sind die anderen großen Gläubiger des griechischen Staates?

1. BNP Paribas: 5 Mrd.

2. Marfin Pupular Bank: 3,4 Mrd.

3. Commerzbank: 3 Mrd.

4. Société Générale: 2,7 Mrd.

5. Bank of Cyprus: 2,4 Mrd.

6. Deutsche Bank/Postbank: 1,5 Mrd.

Quelle: European Banking Authority, Stresstest 2011

Wegen diesen kleinen Summen wird so ein Drama gemacht? Warum? Vermutlich weil Sarkozy auf Teufel komm raus den französischen Banken den Verlust ersparen möchte und unsere Frau Merkel sowieso keine eigene Meinung hat. Deshalb soll der Rettungsschirm immer weiter aufgeblasen werden und die Finanzmärkte zeigen uns was sie davon halten. Sie schicken den gesamten Finanz- und Versicherungssektor auf Talfahrt, weil erst mit einer Ausweitung des Rettungsschirms und wirklich erst dann, Resteuropa auch in Bonitätsschwierigkeiten kommen würde. Die Probleme in Spanien und Italien sind noch gut in den Griff zu bekommen.

Die Lösung des EU-Schuldenproblems wäre so einfach. Ich übertreibe nicht, wenn ich die Einfachheit betone:

1. Griechenland erklärt die Umschuldung zu meinetwegen 50% des Nominalwertes. Die EZB nimmt 10 Mrd. bis 20 Mrd. in die Hand, um den Banken die Schrottanleihen abzukaufen.

2. Jedes europäische Land wird dazu verpflichtet, in der Verfassung eine Schuldenbremse zu etablieren, damit Politiker mit dem Geldausgeben nicht fröhlich weiter machen können.

3. Sobald die Schuldenbremse in den Landesverfassungen verankert ist, setzt die EZB ein letztes Mal zu einem Anleihenaufkaufprogramm von bis zu 500 Mrd. an. Das Inflationspotenzial daraus entspricht bei einer einmaligen Aktion maximal 1% für ein oder zwei Jahre.

Fazit: Es wäre alles so einfach...

wenn man den Traumtänzern im EU-Parlament zuhört, könnte man meinen, das Wohl der Welt hinge davon ab, ob Griechenland seine Schulden komplett zurückbezahlt. Wäre Karl Marx noch am Leben, so würde er voller Eigenlob seine düsteren Kapitalismus-Visionen als Realität betrachten. In Griechenland herrscht jetzt die Tyrannei des Kapitals. Ein Volk wird geknechtet, um Zinsen an das Großkapital zu bezahlen und die EU-Komission, die sich gerne als anthropologische Moralinstanz begreift, unterstützt dieses Vorhaben auch noch. Ein Land, das Pleite ist, darf nicht Pleite gehen, weil es dem Weltverständnis der EU widerspricht. Die Investoren, die voller Unvernunft Kredite nach Griechenland begaben, dürfen ihre gerechte Strafe eines Zahlungsausfalls nicht erhalten.

Die griechischen Banken haben nahezu ausschließlich in Griechenland-Anleihen investiert. Aber wer sind die anderen großen Gläubiger des griechischen Staates?

1. BNP Paribas: 5 Mrd.

2. Marfin Pupular Bank: 3,4 Mrd.

3. Commerzbank: 3 Mrd.

4. Société Générale: 2,7 Mrd.

5. Bank of Cyprus: 2,4 Mrd.

6. Deutsche Bank/Postbank: 1,5 Mrd.

Quelle: European Banking Authority, Stresstest 2011

Wegen diesen kleinen Summen wird so ein Drama gemacht? Warum? Vermutlich weil Sarkozy auf Teufel komm raus den französischen Banken den Verlust ersparen möchte und unsere Frau Merkel sowieso keine eigene Meinung hat. Deshalb soll der Rettungsschirm immer weiter aufgeblasen werden und die Finanzmärkte zeigen uns was sie davon halten. Sie schicken den gesamten Finanz- und Versicherungssektor auf Talfahrt, weil erst mit einer Ausweitung des Rettungsschirms und wirklich erst dann, Resteuropa auch in Bonitätsschwierigkeiten kommen würde. Die Probleme in Spanien und Italien sind noch gut in den Griff zu bekommen.

Die Lösung des EU-Schuldenproblems wäre so einfach. Ich übertreibe nicht, wenn ich die Einfachheit betone:

1. Griechenland erklärt die Umschuldung zu meinetwegen 50% des Nominalwertes. Die EZB nimmt 10 Mrd. bis 20 Mrd. in die Hand, um den Banken die Schrottanleihen abzukaufen.

2. Jedes europäische Land wird dazu verpflichtet, in der Verfassung eine Schuldenbremse zu etablieren, damit Politiker mit dem Geldausgeben nicht fröhlich weiter machen können.

3. Sobald die Schuldenbremse in den Landesverfassungen verankert ist, setzt die EZB ein letztes Mal zu einem Anleihenaufkaufprogramm von bis zu 500 Mrd. an. Das Inflationspotenzial daraus entspricht bei einer einmaligen Aktion maximal 1% für ein oder zwei Jahre.

Fazit: Es wäre alles so einfach...

Kommentar von Riesenschecke:

Lösungsvorschlag an entsprechende STelle weiterleiten, weil es so einfach erscheint, kommt die Politik nicht darauf...

Kommentar von Homee:

wenn szenario 3 stimmt würde das dem Durchschnitts-Deutschen ca. 600 im Jahr kosten, für 2 jahre 1200 oder 100Mrd an Kaufkraftverlust!

Gefällt mir nicht...

Kommentar von maddin91:

Sehe ich wie du Simon. Meine Frage ist aber: Was willst du mit den Banken machen? Es kann doch nicht sein, dass man Moral Hazard fördert, indem man die Verluste der Gemeinschaft aufbürdet (in dem Fall durch Inflation) und die Gewinne weiterhin privatisiert. Neben der Problematik in der Politik muss meiner Meinung auch hier unbedingt etwas getan werden. Die marktwirtschaftliche Verquickung von Risiko und Gewinn ist hier völlig aus den Fugen geraten - was du zwar auch erwähnst, aber mit deinem Lösungsvorschlag nicht verändern würdest.

Kommentar von Simon:

@maddin91: Auf jden Fall muss eine Bankeninsolvenzordnung geschaffen werden. Das hat oberste Priorität um die nächsten Krisen zu vermeiden.

Kommentar von Simon:

@Homee: Da eine Inflation immer auch von steigenden Löhnen begleitet wird, ist deine Rechnung für den Durchschnittsdeutschen nicht richtig. Der Hausbesitzer, der seinen Kredit noch abbezahlen muss, würde sogar profitieren. Die größten Wohlfahrtsverluste hätten Besitzer großer Barvermögen.

Kommentar von TradingAsket:

Andreas Popp - Danistakratie - Die Herrschaft des Wuchers http://www.quantica.tv/video.php?Video=1585&Teil=01&Sprache=DEU

Kommentar von TradingAsket:

Schulden-Union: Machtergreifung der EU-Junta http://www.alpenparlament.tv/playlist/473-schuldenunion-machtergreifung-der-eu-junta

Kommentar von TradingAsket:

http://www.abgeordneten-check.de/

Kommentar von der pendler:

Es stimmt, die sogenannten Außenstände von Griechenland sind gering. aber auch der zu erwartende Schaden eine GR-Pleite ist gering.

Ich habe den Eindruck, gewisse "Interessengruppen" wollen eine Krise, damit die Bevölkerung und die Wirtschaft eine noch mehr allmächtige EU akzeptiert.

Keine von uns will den aktuellen Euro wirklich.

Aber durch Krisen werden wir langsam dahin gebracht, immer mehr Freiheiten und Befugnisse an die EU abzugeben.

Die Bundesbank unterstand noch einer demokratischen Kontrolle

Die allmächtige EZB unterliegt NICHT mehr der parlamentarischen Kontrolle.

Kommentar von Straßenkoeter:

Erst hat die herrschende Klientel Zeit bekommen ihren Griechenlandschrott zu versilbern. Ackermann war nicht untätig. Aber sie wollen immer mehr auf Kosten des gemeinen Volkes und impfen der Merkel ein, dass es viel zugefährlich sei Griechenland fallen zu lassen. Aus meiner Sicht kann es nur Besserung geben, wenn jeder, auch die Banken für ihre Fehler gerade stehen. Im Zweifel sollten die Aktionäre dieser Banken in die Röhre schauen und die Staaten zu Spottpreisen via einer Kapitalerhöhung sich an den Banken beteiligen. Das Risiko ist so geringer und der Bürger macht dann bei einem späteren Verkauf über die Börse wahrscheinlich noch Gewinn. Aber bestimmen tun halt die Leistungsträger unserer Gesllschaft, den Kopf hinheben die Mittelschicht.

| bewerten | 6 Bewertungen |

|

Montag, 12. September 2011

Kategorie: Allgemein |

0 Kommentare

Allianz: KV 4,7! Dividendenrendite 8,4%

Liebe Leser,

was ist das für eine Logik, die der Markt da spielt? Nachdem der Rücktritt von EZB-Chefvolkswirt Jürgen Stark nun wohl endgültig den Weg für massive EZB-Anleihenaufkäufe freimacht, dürften Insolvenzen von Italien oder Spanien eigentlich nahezu ausgeschlossen sein. Warum wird der Versicherungskonzern Allianz derart stark verprügelt? Auf Basis der Konsensschätzungen wird die Aktie mit einem 2012er KGV von 4,7 und einer Dividendenrendite von 8,4% bewertet. Es ist klar, dass diese Konsensschätzungen nach den jüngsten Marktverwerfungen nicht eintreten dürften, weil zum Beispiel außerordentliche Abschreibungen das Ergebnis belasten könnten, ABER: Die Gewinnschätzungen zeigen das Gewinnpotenzial des Allianz-Konzerns für die Zeit nach der Krise. Griechenland wird höchstwahrscheinlich Bankrott gehen, aber dieser Anleiheausfall ist für den Finanzsektor durchaus zu verkraften. Spanien und Italien werden nicht fallen gelassen, dessen bin ich mir sicher, im Notfall kauft die EZB sämtliche Staatsanleihen auf und heizt die Inflation ein.

Fazit: Die Allianz-Aktie notiert bereits 46% unter ihrem 52-Wochenhoch. Der Markt trifft eine Risikobewertung, die mir mittlerweile überzogen erscheint.

was ist das für eine Logik, die der Markt da spielt? Nachdem der Rücktritt von EZB-Chefvolkswirt Jürgen Stark nun wohl endgültig den Weg für massive EZB-Anleihenaufkäufe freimacht, dürften Insolvenzen von Italien oder Spanien eigentlich nahezu ausgeschlossen sein. Warum wird der Versicherungskonzern Allianz derart stark verprügelt? Auf Basis der Konsensschätzungen wird die Aktie mit einem 2012er KGV von 4,7 und einer Dividendenrendite von 8,4% bewertet. Es ist klar, dass diese Konsensschätzungen nach den jüngsten Marktverwerfungen nicht eintreten dürften, weil zum Beispiel außerordentliche Abschreibungen das Ergebnis belasten könnten, ABER: Die Gewinnschätzungen zeigen das Gewinnpotenzial des Allianz-Konzerns für die Zeit nach der Krise. Griechenland wird höchstwahrscheinlich Bankrott gehen, aber dieser Anleiheausfall ist für den Finanzsektor durchaus zu verkraften. Spanien und Italien werden nicht fallen gelassen, dessen bin ich mir sicher, im Notfall kauft die EZB sämtliche Staatsanleihen auf und heizt die Inflation ein.

Fazit: Die Allianz-Aktie notiert bereits 46% unter ihrem 52-Wochenhoch. Der Markt trifft eine Risikobewertung, die mir mittlerweile überzogen erscheint.

| bewerten | 4 Bewertungen |

|