Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

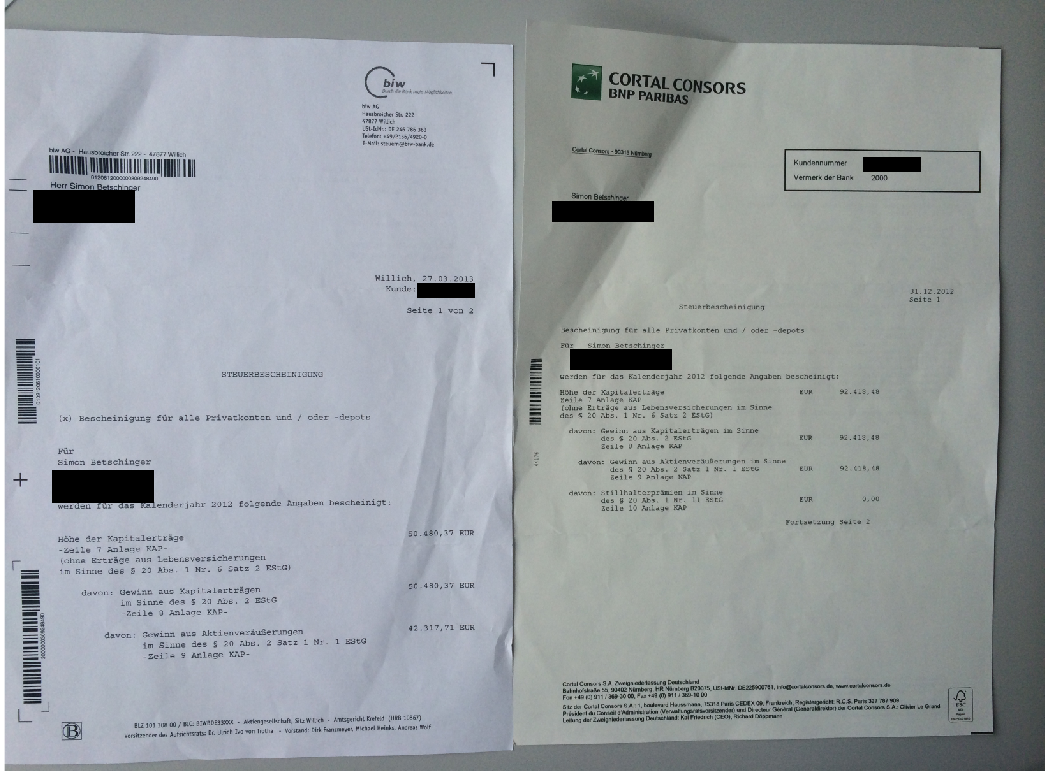

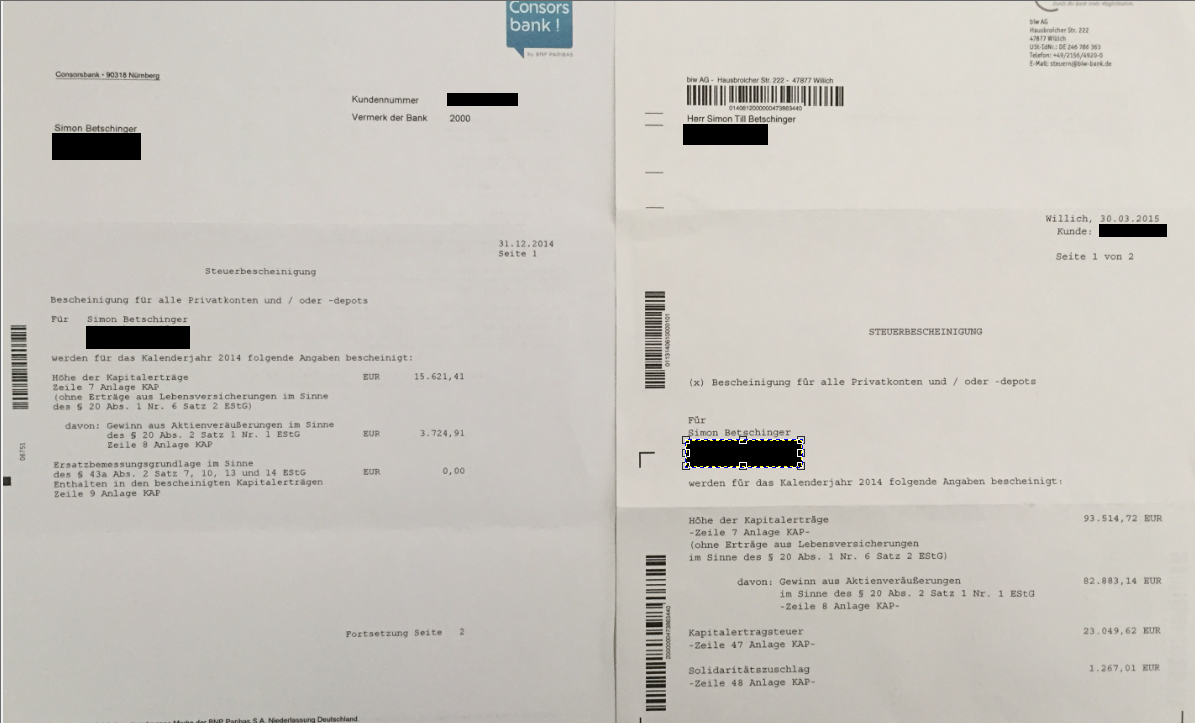

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

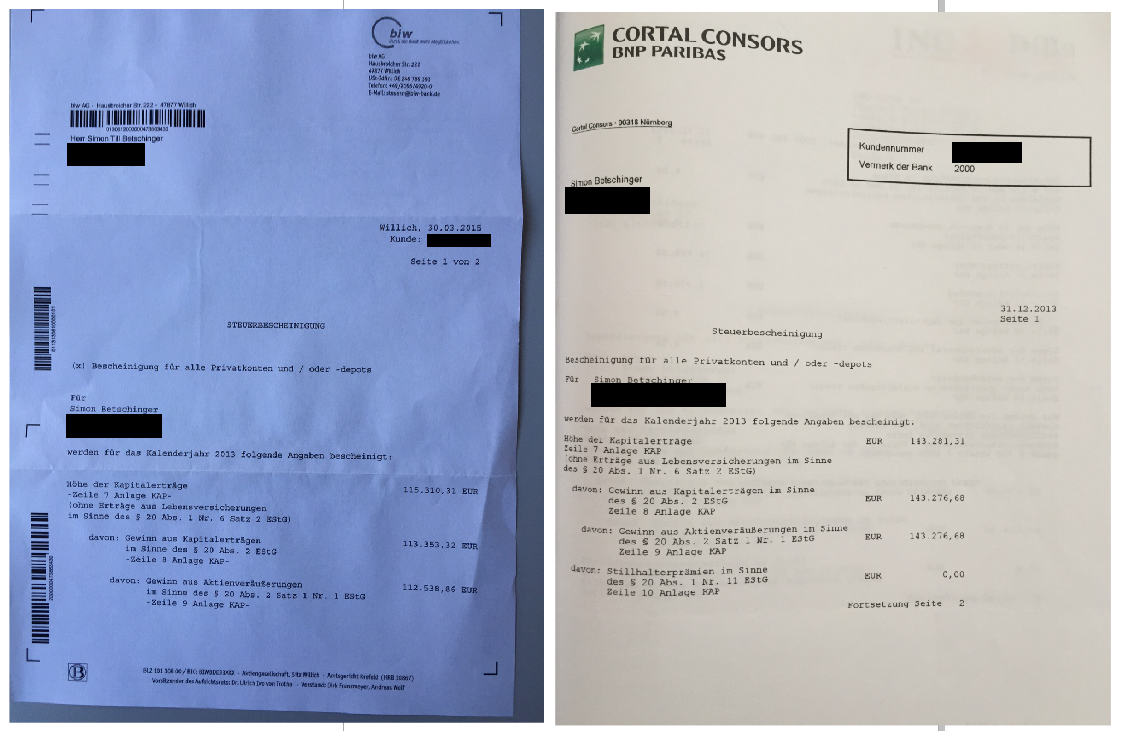

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

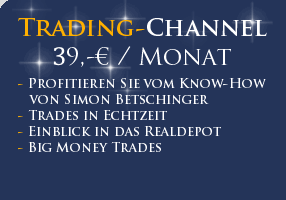

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

4 Kommentare

Montag, 29. November 2010

Das "Hair-Cut" Szenario: Europäische Bankaktien im Sinkflug! Es wird gefährlich!

Liebe Leser,

bislang galten für Banken sozialistische Verhältnisse. Sie konnten ihr Geld in welchem Land auch immer anlegen und sobald es brenzlig wurde, musste der Steuerzahler herhalten. Der europäische Rettungsschirm ist ein historischer Fehler von Bundeskanzlerin Angela Merkel, die im entscheidenden Moment nicht den Durchblick behielt. Deutschland einem solchen Risiko auszusetzen, für wirtschaftliche schwache Schwellenländer zu bürgen, ist meiner Ansichts nach durch nichts zu entschuldigen. Es wurde damit lediglich für einige Monate Zeit gewonnen, ohne dass man sich einer Problemlösung genähert hätte und nun droht die Schuldenlawine - inzwischen um ein Vielfaches größer - uns zu überrollen.

Die Diskussion darüber, ob private Gläubiger mit in die Haftung genommen werden sollen, hat etwas Bizarres, da es sich eigentlich um eine Selbstverständlichkeit handelt, die durch sozialistische Träume der euopäischen Komission kurzzeitig in Vergessenheit geriet. Die Nichthaftbarkeit ist der eigentliche Skanal, die Wiederherstellung des Verantwortungsprinzip hingegen ist der erste Schritt zu einer besseren Welt. Man mag es kaum glauben wie der europäische Bankensektor auf die lauter werdene Diskussion um eine Gläubigerhaftung reagiert. Die Bankaktien fallen, was uns doch zeigt, dass man sich insgeheim mit der Taumwelt der dauerhaften Verlustsozialisierung zu arrangieren begann.

Die Deutsche Bank Aktie hat sich in ihrem Baisse-Trend festgebissen, was wenig mit dem operativen Geschäft zu tun hat, denn dieses wird für 2011 mit einem KGV von 6,7 bewertet (Analystenkonsens). Hier werden jetzt ganz klar die Ausfallrisiken gespielt, die im Falle eines "Hair-Cuts" auf die Banken zukommen.

Auch die Postbank-Aktie wird jetzt vom Abwärtsstrudel erfasst.

Ähnlich schwach zeigen sich auch andere europäische Banktitel. Der gesamte Sektor wird abverkauft. Das Marktschwergewicht mit 57 Mrd. Börsenwert, die französische BNP Paribas, verliert aktuell 3,7%.

Fazit: Ich mache derzeit bei nur noch Hit and Run Trading. Mittelfristige Positionen sind vorerst tabu. Ich will das Marktrisiko nicht auf mich nehmen, denn ich schätze es ist nur noch eine Frage von wenigen Monaten oder gar Wochen bis Spanien unter den EU-Rettungsschirm muss. Und dann werden auch deutsche Staatsanleihen den Nimus der absoluten Sicherheit verlieren...

bislang galten für Banken sozialistische Verhältnisse. Sie konnten ihr Geld in welchem Land auch immer anlegen und sobald es brenzlig wurde, musste der Steuerzahler herhalten. Der europäische Rettungsschirm ist ein historischer Fehler von Bundeskanzlerin Angela Merkel, die im entscheidenden Moment nicht den Durchblick behielt. Deutschland einem solchen Risiko auszusetzen, für wirtschaftliche schwache Schwellenländer zu bürgen, ist meiner Ansichts nach durch nichts zu entschuldigen. Es wurde damit lediglich für einige Monate Zeit gewonnen, ohne dass man sich einer Problemlösung genähert hätte und nun droht die Schuldenlawine - inzwischen um ein Vielfaches größer - uns zu überrollen.

Die Diskussion darüber, ob private Gläubiger mit in die Haftung genommen werden sollen, hat etwas Bizarres, da es sich eigentlich um eine Selbstverständlichkeit handelt, die durch sozialistische Träume der euopäischen Komission kurzzeitig in Vergessenheit geriet. Die Nichthaftbarkeit ist der eigentliche Skanal, die Wiederherstellung des Verantwortungsprinzip hingegen ist der erste Schritt zu einer besseren Welt. Man mag es kaum glauben wie der europäische Bankensektor auf die lauter werdene Diskussion um eine Gläubigerhaftung reagiert. Die Bankaktien fallen, was uns doch zeigt, dass man sich insgeheim mit der Taumwelt der dauerhaften Verlustsozialisierung zu arrangieren begann.

Die Deutsche Bank Aktie hat sich in ihrem Baisse-Trend festgebissen, was wenig mit dem operativen Geschäft zu tun hat, denn dieses wird für 2011 mit einem KGV von 6,7 bewertet (Analystenkonsens). Hier werden jetzt ganz klar die Ausfallrisiken gespielt, die im Falle eines "Hair-Cuts" auf die Banken zukommen.

Auch die Postbank-Aktie wird jetzt vom Abwärtsstrudel erfasst.

Ähnlich schwach zeigen sich auch andere europäische Banktitel. Der gesamte Sektor wird abverkauft. Das Marktschwergewicht mit 57 Mrd. Börsenwert, die französische BNP Paribas, verliert aktuell 3,7%.

Fazit: Ich mache derzeit bei nur noch Hit and Run Trading. Mittelfristige Positionen sind vorerst tabu. Ich will das Marktrisiko nicht auf mich nehmen, denn ich schätze es ist nur noch eine Frage von wenigen Monaten oder gar Wochen bis Spanien unter den EU-Rettungsschirm muss. Und dann werden auch deutsche Staatsanleihen den Nimus der absoluten Sicherheit verlieren...

Kommentar von Trader 10823:

Wie rettet man im worts case sein Kapital? Nicht schon wieder Gold....

Kommentar von Simon:

Um das Geld an sich muss man sich keine Sorgen machen. Der Euro erhält seinen Wert durch das Produktionspotenzial der europäischen Volkswirtschaften. Die EZB hält die Geldmenge konstant. Für den Euro als Währung droht demnach keine Gefahr. Die Staatsschuld ist im Endeffekt nur der Ausdruck eines Verteilungsproblems. Der Volk schuftet für die Anleihebesitzer. Man wird dieses Veteilungsproblem langfristig lösen können...

Kommentar von Mettadonn:

ich hab heute mittag schon dein Kommentar zu dem Hair Cut Szenario gelesen und hab diesen begriff gegoogled aber wurde daraus nicht so recht schlau, kannst du einem doofen wie mir diesen begriff mal kurz erklären ? danke

Kommentar von Simon:

Hair-Cut bedeutet in diesem Zusammenhang soviel wie "Schuldenschnitt". Die Gläubiger müssten in einem solchen Fall auf einen Teil ihrer Forderungen verzichten.

| bewerten | 7 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Freitag, 26. November 2010

Kategorie: Allgemein |

6 Kommentare

Wann kommt der Spanien-Crash? Der Finanzsektor kündigt schwere Schieflagen an!

Liebe Leser,

die Zahlungsunfähigkeit von Irland hat der Markt noch gut verdaut. Was jedoch wird passieren, wenn mit Spanien der erste europäische Gigant umzufallen droht? Der Renditeaufschlag zehnjähriger spanischer Staatsanleihen gegenüber deutschen Rentenpapieren stieg gestern auf 2,33% Prozentpunkte. 10jährige spanische Staatsanleihen brachten 5,03% Rendite, portugiesische Anleihen gar 6,79%. Bei solchen Zinskonditionen ist es fast ausgeschlossen, dass sich Spanien und Portugal selbst refinanzieren können.

Nahezu jede deutsche Bank ist in Spanien, Irland, Portugal, Italien und anderen Schwellenländern investiert. Die Aktienkurse der Finanzwerte zeigen eine völlig andere Problembeurteilung bezüglich der Ausfallrisiken als der restliche Aktienmarkt. Betrachten Sie in etwa den Kursverlauf der Deutsche Bank Aktie. Es liegt ein astreiner Abwärtstrend vor!

Ich stelle zwei Thesen auf:

- Erstens dürfte Spanien in den nächsten Monaten an den Rand der Zahlungsunfähigkeit gelangen.

- Zweitens ist es nicht realistisch davon auszugehen, dass der Aktienmarkt dieses Problem ignoriert.

Wie geht man als Trader mit einer solchen Situation um? Ich fahre im Trading Channel derzeit einen sehr aggressiven Hit and Run Trading Stil. Ich kaufe Ausbrüche oder Rebounds, gehe dann aber ein oder zwei Tage später meistens schon wieder raus und gebe mich im Erfolgsfall mit Renditen zwischen 5% und 10% zufrieden. Ich möchte nicht die Gefahr laufen, in einen möglichen Spanien-Crash hineinzulaufen, der viele Aktien zwischen 20% und 30% herunter prügeln dürfte. Der Spanien-Crash, sofern er denn kommt, wird diese Hausse nicht beenden. Er ist vielmehr ein bereinigendes Gewitter. Die europäischen Staaten werden mithilfe der EZB die Lage stabilisieren können. Ich rechne mit Anleihekäufen der EZB im dreistelligen Milliardenbereich.

die Zahlungsunfähigkeit von Irland hat der Markt noch gut verdaut. Was jedoch wird passieren, wenn mit Spanien der erste europäische Gigant umzufallen droht? Der Renditeaufschlag zehnjähriger spanischer Staatsanleihen gegenüber deutschen Rentenpapieren stieg gestern auf 2,33% Prozentpunkte. 10jährige spanische Staatsanleihen brachten 5,03% Rendite, portugiesische Anleihen gar 6,79%. Bei solchen Zinskonditionen ist es fast ausgeschlossen, dass sich Spanien und Portugal selbst refinanzieren können.

Nahezu jede deutsche Bank ist in Spanien, Irland, Portugal, Italien und anderen Schwellenländern investiert. Die Aktienkurse der Finanzwerte zeigen eine völlig andere Problembeurteilung bezüglich der Ausfallrisiken als der restliche Aktienmarkt. Betrachten Sie in etwa den Kursverlauf der Deutsche Bank Aktie. Es liegt ein astreiner Abwärtstrend vor!

Ich stelle zwei Thesen auf:

- Erstens dürfte Spanien in den nächsten Monaten an den Rand der Zahlungsunfähigkeit gelangen.

- Zweitens ist es nicht realistisch davon auszugehen, dass der Aktienmarkt dieses Problem ignoriert.

Wie geht man als Trader mit einer solchen Situation um? Ich fahre im Trading Channel derzeit einen sehr aggressiven Hit and Run Trading Stil. Ich kaufe Ausbrüche oder Rebounds, gehe dann aber ein oder zwei Tage später meistens schon wieder raus und gebe mich im Erfolgsfall mit Renditen zwischen 5% und 10% zufrieden. Ich möchte nicht die Gefahr laufen, in einen möglichen Spanien-Crash hineinzulaufen, der viele Aktien zwischen 20% und 30% herunter prügeln dürfte. Der Spanien-Crash, sofern er denn kommt, wird diese Hausse nicht beenden. Er ist vielmehr ein bereinigendes Gewitter. Die europäischen Staaten werden mithilfe der EZB die Lage stabilisieren können. Ich rechne mit Anleihekäufen der EZB im dreistelligen Milliardenbereich.

Kommentar von Martin:

Gibt es ein Szenario, in dem die EU Spanien nicht retten würde?

Kommentar von Simon:

Ich glaub nicht. Es fehlen große Staatsführer, die Mut haben, gegen den Konsens abzuweichen. Mit der aktuellen Führungsspitze heißt es: Keiner geht unter, oder alle gehen gemeinsam unter.

Kommentar von ohjeeeeeeeee:

Was macht deine Griechenlandspekulation?

http://www.mastertraders.de/trader/der-mastertrader/die-griechenland-turnaround-spekulation-banken-bekommen-wieder-geld/p-3157/

Kommentar von Simon:

Hallo ohjeeeeeeee,

haben Sie noch nicht meinen Trading-Channel? Kann ich Ihnen wärmstens empfehlen. Dort lernen Sie wie Trading funktioniert. Meine Griechenland-Spekulation habe ich mit plus minus Nul wieder abgebrochen. Ich bereite nun erneut den Einstieg auf einem deutlich tieferen Niveau vor.

Kommentar von Stoni_I:

Ich lese/höre immer mehr vom Euro-Bonds. D.h., nicht mehr die einzelnen EURO-Staaten werden in ihrem Namen Anleihen auflegen, sondern der EURO-Raum als Ganzes. In welcher Art - die einzelnen Staaten innerhalb eines vereinbarten Rahmens im Namen des EURO-Raums oder der EURO-Raum an sich mit Weiterleitung an die Staaten - das ist offen.

Das soll wesentlich schneller anliegen, als sich die Politiker das heute vorstellen können. Weil wer leiht schon jemanden längerfristig Geld, wenn er in vllt. schon 2 Jahren 30 % seines Geldes im Rahmen eines "Haircut" verliert. Auch die Ausweitung des 2013er-Rettungsschirm löst das Problem nicht.

Kommentar von heiti:

Dann wäre nun doch Zeit, einen Short auf den Bankensektor einzugehen...? Mal schauen, ob es da attraktive Zertis etc. gibt.

| bewerten | 8 Bewertungen |

|

Dienstag, 23. November 2010

Kategorie: Allgemein |

7 Kommentare

Sky: Von der Vision zum Trade - eine Achterbahnfahrt der Tradergefühle!

Liebe Leser,

kaum eine Aktie zeigte in den letzten Wochen eine derart hohe Volatilität wie die Sky-Aktie. Doch was steckt da eigentlich dahinter? Warum treiben Institutionelle die Aktie derart in die Höhe? Ich glaube nicht, dass ausschließlich die Gerüchte über die Kooperationen mit Kabel Deutschland oder der Telekom dafür verantwortlich sind, sondern dass die ersten Marktteilnehmer das Potenzial der Aktie erkannt haben, wenn nächstes Jahr 3D-Fernseher als Massenprodukt in die Haushalte einziehen werden. Wer einen 3D-Fernseher hat, will auch Filme und Reportagen auf 3D sehen. Der einzige Anbieter mit einem hochwertigen 3D-Kanal wird voraussichtlich Sky sein. Das dürfte für Sky zu einem Kundenansturm führen. So war mein Gedanke bereits vor zwei Monaten.

Am Anfang einer großen Börsenspekulation steht eine Vision über die zukünftige Entwicklung: Aktien, die sich vervielfachen, tun dies meist nicht aus Lust und Laune, sondern weil sich die Geschäftsperspektive des Unternehmens in rasender Geschwindigkeit verbessert und sowohl Umsatz als auch Gewinn hohe Steigerungsraten vorweisen. Meine Aufgabe als Börsenspekulant ist es mit offenen Augen durch die Welt zu gehen, Zeitungen und Magazine zu lesen und mich über alle wichtigen technischen Entwicklungen auf dem Laufen zu halten. Nur so kann ich das Geschäftsmodell von börsennotierten Firmen inhaltlich mit technischen Entwicklungen verknüpfen.

Am 06. September schrieb ich zu Sky im Trading-Channel:Die Sky-Aktie hat wohl jeder abgeschrieben, ich eigentlich auch, zuviel Geld hat das Unternehmen bereits verbrannt. Aber genau in solchen Situationen kann es extrem lukrativ sein, wenn sich die Realitäten plötzlich ändern. Das Thema 3D hat bereits in der Kinobranche für einen unerwarteten Aufschwung gesorgt. Avatar hat wieder Menschen ins Kino getrieben, die seit Jahren nichts mehr vom Kino wissen wollten. Auf der IFA in Berlin ist offensichtlich, dass der 3D-Trend auch beim heimischen Fernseher nicht aufzuhalten ist. Die Fernsehgeräte werden zum Weihnachtsgeschäft in großer Anzahl bereitstehen. Aber woher kommen die passenden Filme? Sky möchte hier Vorreiter sein und schon ab Oktober ein 3D-Programm anbieten. Bereits über die Übertragung der Bundesliga in 3D wird diskutiert. Ich selbst habe mir im Saturn neulich ein Fußballspiel komplett auf 3D vorführen lassen. Es ist beeindruckend und dieses Erlebnis wäre es für mich eventuell sogar Wert, auch Samstag-Mittags einmal ein Spiel anzuschauen und die Sky Sportpakete zu abonnieren.

Kurzum: Das Thema 3D hat das Potenzial Sky zurück ins Spiel zubringen, wenn es dem Konzern tatsächlich gelingt hier beim Filmangebot ein Vorreiter zu werden. Sky bringt nur 500 Mio. Börsenwert auf die Waage, was deutlich ausbaufähig ist, wenn in Deutschland ein 3D-Fernsehtrend ausbrechen sollte. Bei solchen Spekulationen ist es wichtig, zwar um das Potenzial zu wissen, allerdings erst aktiv zu werden, wenn der Kursticker auf bullisch dreht, sprich sich ein Aufwärtstrend etabliert....

Am 14. September schriebt ich zu Sky im Trading-Channel: Bei Sky läuft derzeit eine letzte Kapitalerhöhung, die das Unternehmen nach Angaben des Vorstandes für mindestens 3 Jahre durchfinanziert. Der einzige Grund warum ich diese Aktie habe, ist das 3D-Fernsehen. Die öffentlichen Kanäle wie Sat1, ARD oder RTL werden ihr Programm in den kommenden Jahren wohl kaum auf 3D umstellen können, schließlich würde man eine breite Zuschauerschaft ausschließen. Sky wird in den kommenden Monaten eine Vielzahl von speziellen 3D-Kanälen starten. Eventuell auch die Fußball Bundesliga als 3D-Live-Übertragung. Die ganzen Käufer von neuen 3D-Fernsehern suchen natürlich nach geeignetem Filmmaterial und ich denke, dass Sky hier ein Marktvorreiter sein wird.

Fazit: Die 3D-Technologie kann Sky neu ins Spiel bringen. Bei Kursen um die 1 sollte inden kommenden Monaten zumindest das Risiko nach unten überschaubar sein.

Eine Vision über die Entwicklung eines Unternehmens zu haben, ist die eine Seite. Die andere Seite ist es diese Vision mit realen Trades an der Börse umzusetzen. Ich kann Ihnen versichern, dass ein Unterschied wie Tag und Nacht darin besteht, einerseits Prognosen aufzustellen und andererseits diese Prognosen zu handeln. Denn am Anfang einer Börsenspekulation kann man nie wissen, ob man letztendlich richtig liegen wird. Darum muss man mit strikter Verlustbegrenzung arbeiten. Aktien mit hoher Volatilität machen einem da das Leben schwer. Betrachten Sie meine Trades in der Sky-Aktie.

- Ich kaufte 50.000 Sky-Aktien zu 1,03

- Ich wurde ausgestoppt und verkaufte 50.000 Sky-Aktien zu 0,93

- Ich kaufte 30.000 Sky-Aktien zu 1,29

- Ich verkaufte 30.000 Sky-Aktien zu 1,48

Trotz einem guten Gespühr für die bevorstehende Kursrally - Sky stieg um 100% in 6 Wochen - konnte ich mit der Aktie nur knapp 2000 verdienen.

Fazit: Bei der Börsenspekulation reicht es nicht defakto Recht zu haben, sondern man muss genau zum richtigen Zeitpunkt Recht haben.

kaum eine Aktie zeigte in den letzten Wochen eine derart hohe Volatilität wie die Sky-Aktie. Doch was steckt da eigentlich dahinter? Warum treiben Institutionelle die Aktie derart in die Höhe? Ich glaube nicht, dass ausschließlich die Gerüchte über die Kooperationen mit Kabel Deutschland oder der Telekom dafür verantwortlich sind, sondern dass die ersten Marktteilnehmer das Potenzial der Aktie erkannt haben, wenn nächstes Jahr 3D-Fernseher als Massenprodukt in die Haushalte einziehen werden. Wer einen 3D-Fernseher hat, will auch Filme und Reportagen auf 3D sehen. Der einzige Anbieter mit einem hochwertigen 3D-Kanal wird voraussichtlich Sky sein. Das dürfte für Sky zu einem Kundenansturm führen. So war mein Gedanke bereits vor zwei Monaten.

Am Anfang einer großen Börsenspekulation steht eine Vision über die zukünftige Entwicklung: Aktien, die sich vervielfachen, tun dies meist nicht aus Lust und Laune, sondern weil sich die Geschäftsperspektive des Unternehmens in rasender Geschwindigkeit verbessert und sowohl Umsatz als auch Gewinn hohe Steigerungsraten vorweisen. Meine Aufgabe als Börsenspekulant ist es mit offenen Augen durch die Welt zu gehen, Zeitungen und Magazine zu lesen und mich über alle wichtigen technischen Entwicklungen auf dem Laufen zu halten. Nur so kann ich das Geschäftsmodell von börsennotierten Firmen inhaltlich mit technischen Entwicklungen verknüpfen.

Am 06. September schrieb ich zu Sky im Trading-Channel:Die Sky-Aktie hat wohl jeder abgeschrieben, ich eigentlich auch, zuviel Geld hat das Unternehmen bereits verbrannt. Aber genau in solchen Situationen kann es extrem lukrativ sein, wenn sich die Realitäten plötzlich ändern. Das Thema 3D hat bereits in der Kinobranche für einen unerwarteten Aufschwung gesorgt. Avatar hat wieder Menschen ins Kino getrieben, die seit Jahren nichts mehr vom Kino wissen wollten. Auf der IFA in Berlin ist offensichtlich, dass der 3D-Trend auch beim heimischen Fernseher nicht aufzuhalten ist. Die Fernsehgeräte werden zum Weihnachtsgeschäft in großer Anzahl bereitstehen. Aber woher kommen die passenden Filme? Sky möchte hier Vorreiter sein und schon ab Oktober ein 3D-Programm anbieten. Bereits über die Übertragung der Bundesliga in 3D wird diskutiert. Ich selbst habe mir im Saturn neulich ein Fußballspiel komplett auf 3D vorführen lassen. Es ist beeindruckend und dieses Erlebnis wäre es für mich eventuell sogar Wert, auch Samstag-Mittags einmal ein Spiel anzuschauen und die Sky Sportpakete zu abonnieren.

Kurzum: Das Thema 3D hat das Potenzial Sky zurück ins Spiel zubringen, wenn es dem Konzern tatsächlich gelingt hier beim Filmangebot ein Vorreiter zu werden. Sky bringt nur 500 Mio. Börsenwert auf die Waage, was deutlich ausbaufähig ist, wenn in Deutschland ein 3D-Fernsehtrend ausbrechen sollte. Bei solchen Spekulationen ist es wichtig, zwar um das Potenzial zu wissen, allerdings erst aktiv zu werden, wenn der Kursticker auf bullisch dreht, sprich sich ein Aufwärtstrend etabliert....

Am 14. September schriebt ich zu Sky im Trading-Channel: Bei Sky läuft derzeit eine letzte Kapitalerhöhung, die das Unternehmen nach Angaben des Vorstandes für mindestens 3 Jahre durchfinanziert. Der einzige Grund warum ich diese Aktie habe, ist das 3D-Fernsehen. Die öffentlichen Kanäle wie Sat1, ARD oder RTL werden ihr Programm in den kommenden Jahren wohl kaum auf 3D umstellen können, schließlich würde man eine breite Zuschauerschaft ausschließen. Sky wird in den kommenden Monaten eine Vielzahl von speziellen 3D-Kanälen starten. Eventuell auch die Fußball Bundesliga als 3D-Live-Übertragung. Die ganzen Käufer von neuen 3D-Fernsehern suchen natürlich nach geeignetem Filmmaterial und ich denke, dass Sky hier ein Marktvorreiter sein wird.

Fazit: Die 3D-Technologie kann Sky neu ins Spiel bringen. Bei Kursen um die 1 sollte inden kommenden Monaten zumindest das Risiko nach unten überschaubar sein.

Eine Vision über die Entwicklung eines Unternehmens zu haben, ist die eine Seite. Die andere Seite ist es diese Vision mit realen Trades an der Börse umzusetzen. Ich kann Ihnen versichern, dass ein Unterschied wie Tag und Nacht darin besteht, einerseits Prognosen aufzustellen und andererseits diese Prognosen zu handeln. Denn am Anfang einer Börsenspekulation kann man nie wissen, ob man letztendlich richtig liegen wird. Darum muss man mit strikter Verlustbegrenzung arbeiten. Aktien mit hoher Volatilität machen einem da das Leben schwer. Betrachten Sie meine Trades in der Sky-Aktie.

- Ich kaufte 50.000 Sky-Aktien zu 1,03

- Ich wurde ausgestoppt und verkaufte 50.000 Sky-Aktien zu 0,93

- Ich kaufte 30.000 Sky-Aktien zu 1,29

- Ich verkaufte 30.000 Sky-Aktien zu 1,48

Trotz einem guten Gespühr für die bevorstehende Kursrally - Sky stieg um 100% in 6 Wochen - konnte ich mit der Aktie nur knapp 2000 verdienen.

Fazit: Bei der Börsenspekulation reicht es nicht defakto Recht zu haben, sondern man muss genau zum richtigen Zeitpunkt Recht haben.

Kommentar von ohjeeeeeeeee:

"Recht haben" wird am Ende keiner derjenigen, die mit der Begründung "3D" "investieren". Auch HDTV hat Sky nichts nennenswertes gebracht. Da war die Euphorie ähnlich. 3D-Fernseher werden keine Chance haben. Schon weil die Technik noch völlig unzureichend ist. Im Kino ist man vielleicht noch bereit, mit einer Brille auf die Leinwand zu starren, aber sicher nicht gemeinsam zu Hause. No chance! Zumal die Kosten wohl viel zu hoch sein werden. Viele haben gerade erst kürzlich in Flachbildfernseher investiert. Der Konsum geht ohnehin immer mehr hin zum Internet.

Daß man auch mit falschen Annahmen Gewinne machen kann, zeigt der Chart. Es muss halt immer einen geben, der für die "Phantasie" noch mehr bezahlt.

Kommentar von HeJe:

ohjeeeeeeeee = gregor gysi?

ich habe mir erst neulich einen 50" 3D-fernseher geleistet und kann dein subjektives zeugnis der unausgereiften technik nicht bestätigen! vielleicht einfach den verkehrten fernseher geholt?

klingt nach verallgemeinernder floskel, ohne quelle, ohne alles. "viele sind kürzlich vom hochhaus gesprungen, deswegen bitte keine hochhäuser mehr bauen." bedenke, dass geräte ständig durch neue innovationen ersetzt werden, und dass das ein oder andere gerät auch irgendwann einmal kaputt geht... ;-)

Kommentar von HeJe:

***edit:

folgendes zitat wurde leider nicht gepostet und gehört nach "... fernseher geholt?"

"Viele haben gerade erst kürzlich in Flachbildfernseher investiert."

Kommentar von Martin:

Ich bin (mal wieder) Sky / Premiere Kunde. Und wegen der HD-Kanäle lohnt sich endlich mein neuer flacher Fernseher. Das Signal aus dem Kabelnetz ist einfach nur schlecht. Mit HD ist das ein echtes Bilderlebnis. Die HD-Kanäle von Sky halte ich für absolut genial: Die Filme sind endlich in DVD (sogar besser) Qualität und Sport in HD ist ein Erlebnis. Vor ein paar Jahren habe ich Premiere gleich wieder gekündigt, nun werde ich dabei bleiben. Ich widerspreche ohjeeeee als in voller Linie. Sky hat sich mit HD ein wirklich tolles Angebot geschaffen!!!

Kommentar von hg67:

Hallo,

ich bin auch von HD überzeugt bei SKY, aber: wird SKY je wieder Geld verdienen? Es gibt ja soviele unterschiedlicher Sichtweisen..Viele sagen ja, die Bundesliga ist ein Zugpferd..hm..aus meiner Sicht werden die BuLi Rechte auch richtig teuer bezahlt...mich interessiert Golf (und ich kenne genug andere) die SKY nur wegen des Golfs abonnieren, und diese Rechte werden richtig günstig sein..

Was aber viel schlimmer ist: wieviele Kunden auch SKY / Premiere dauerhaft verprellt? Die werden nie wieder ein Abo abschliessen..Bei SKY hilft ja wirklich nur Vertrag machen & direkt (per Einschreiben) kündigen..Es gibt die unterschiedlichsten Preise im Markt & das ist einfach unseriös..

Zum Zocken sicherlich zur Zeit eine prima Aktie

Kommentar von Martin:

@hg67 Der Ryder Cup war sensationell :-) Was die Preispolitik stimme ich Dir voll zu. Auch ich habe gleich gekündigt, um dann (hoffentlich) wieder ein Schnäppchenangebot abzustauben.

Kommentar von Konopke:

Ich bin als sky Kunde seit Jahren begeistert. Schade, daß diese qualität von Fernsehen in D nicht so angenommen wird. Den ganzen Einheitsbrei bei den Privaten kann man noch vergessen. Ich hoffe SKY wird profitabel.

@Simon Wirst du evtl. mal die Autobauer näher betrachten. Ich vermisse, daß Werte wie VW,Daimler,BMW und Porsche näher beobachtet werden. Denn diese sind ja wohl DIE Megabullen der vergangenen Wochen.

| bewerten | 7 Bewertungen |

|

Mittwoch, 17. November 2010

Kategorie: Allgemein |

1 Kommentar

Der Goldstandard - sein Problem - er ist nicht krisentauglich!

Liebe Leser,

in der letzten Ausgabe besprachen wir, dass der Goldstandard immer auch ein Goldbeschaffungsproblem aufwirft. Eine Ausweitung der Geldmenge parallel zum Wirtschaftswachstum ist in einem goldgedeckten System kaum möglich. Heute möchte ich Ihnen ein noch viel gravierenderes Problem des Goldstandards schildern. Er ist nicht krisentauglich! Sobald in einem goldgedeckten Währungssystem eine ernste Krise am Horizont sichtbar wird, rennen die Menschen zur Bank und wollen ihre Bankguthaben gegen Gold einlösen. Weil den Zentralbanken die Möglichkeit zur Geldschöpfung fehlt, führt das zwangsweise zu Bankenzusammenbrüchen. Aus einer kleinen Wirtschaftskrise wird mit einem goldgedeckten System schnell eine Weltwirtschaftkrise.

Die erste Weltwirtschaftskrise nach Start der Industriellen Revolution begann am 24.08.1857 als die Ohio Life Bank Auszahlungswünsche nicht mehr erfüllen konnte und ihre Pforten schloss. Ursache für die Krise waren fallende Immobilien- und Landpreise sowie ein Kurseinbruch bei den in den Jahren zuvor haussierenden Eisenbahnaktien. Der Zusammenbruch der Ohio Life Bank führte zu einem Dominoeffekt, da es keine Zentralbank gab, die sich des Mittels der Geldschöpfung hätte bedienen können, um die Bankenbranche mit neuem Geld zu versorgen und zu stabilisieren. Allein zwischen dem 25. und dem 29. September 1857 brachen 185 amerikanische Banken zusammen. Am 10. Oktober kam es schließlich zum größten "Bank-Run in der Geschichte. 50 New Yorker Banken mussten ihre Auszahlungen einstellen. Ein verschärfendes Element der Krise war der Untergang des dreimastigen Raddampfers Central America. Das Schiff hatte drei Tonnen Gold aus den Goldminen Kaliforniens als Fracht geladen, welches zur Stabilisierung des nordamerikanischen Bankensystems dienen sollte, aber in den Tiefen des Meeres versank.

Diese kurze Geschichte verdeutlicht, dass der Goldstandard für die Entwicklungsdynamik des Kapitalismus mit seinen Rezessionen und Prosperitäten vollkommen ungeeignet ist. In Krisenzeiten, wenn es hart auf hart kommt, stehen Banken vor unlösbaren Aufgaben, wenn tatsächlich der Umtausch des Papiergeldes in Gold gefordert wird.

Viel Erfolg wünscht

Simon Betschinger

Die war die Kolumne aus dem aktuellen TradeCentre Börsenbrief. Weitere Themen der aktuellen Ausgabe sind:

Aktienbulle der Woche

Freenet setzt auf Strom und Gas

Delticom: 2-stelliges Wachstum in 2011

Solutronic: Altaktionäre bitten zur Kasse!

Marktstrategie: Deutz

Musterdepot

in der letzten Ausgabe besprachen wir, dass der Goldstandard immer auch ein Goldbeschaffungsproblem aufwirft. Eine Ausweitung der Geldmenge parallel zum Wirtschaftswachstum ist in einem goldgedeckten System kaum möglich. Heute möchte ich Ihnen ein noch viel gravierenderes Problem des Goldstandards schildern. Er ist nicht krisentauglich! Sobald in einem goldgedeckten Währungssystem eine ernste Krise am Horizont sichtbar wird, rennen die Menschen zur Bank und wollen ihre Bankguthaben gegen Gold einlösen. Weil den Zentralbanken die Möglichkeit zur Geldschöpfung fehlt, führt das zwangsweise zu Bankenzusammenbrüchen. Aus einer kleinen Wirtschaftskrise wird mit einem goldgedeckten System schnell eine Weltwirtschaftkrise.

Die erste Weltwirtschaftskrise nach Start der Industriellen Revolution begann am 24.08.1857 als die Ohio Life Bank Auszahlungswünsche nicht mehr erfüllen konnte und ihre Pforten schloss. Ursache für die Krise waren fallende Immobilien- und Landpreise sowie ein Kurseinbruch bei den in den Jahren zuvor haussierenden Eisenbahnaktien. Der Zusammenbruch der Ohio Life Bank führte zu einem Dominoeffekt, da es keine Zentralbank gab, die sich des Mittels der Geldschöpfung hätte bedienen können, um die Bankenbranche mit neuem Geld zu versorgen und zu stabilisieren. Allein zwischen dem 25. und dem 29. September 1857 brachen 185 amerikanische Banken zusammen. Am 10. Oktober kam es schließlich zum größten "Bank-Run in der Geschichte. 50 New Yorker Banken mussten ihre Auszahlungen einstellen. Ein verschärfendes Element der Krise war der Untergang des dreimastigen Raddampfers Central America. Das Schiff hatte drei Tonnen Gold aus den Goldminen Kaliforniens als Fracht geladen, welches zur Stabilisierung des nordamerikanischen Bankensystems dienen sollte, aber in den Tiefen des Meeres versank.

Diese kurze Geschichte verdeutlicht, dass der Goldstandard für die Entwicklungsdynamik des Kapitalismus mit seinen Rezessionen und Prosperitäten vollkommen ungeeignet ist. In Krisenzeiten, wenn es hart auf hart kommt, stehen Banken vor unlösbaren Aufgaben, wenn tatsächlich der Umtausch des Papiergeldes in Gold gefordert wird.

Viel Erfolg wünscht

Simon Betschinger

Die war die Kolumne aus dem aktuellen TradeCentre Börsenbrief. Weitere Themen der aktuellen Ausgabe sind:

Aktienbulle der Woche

Freenet setzt auf Strom und Gas

Delticom: 2-stelliges Wachstum in 2011

Solutronic: Altaktionäre bitten zur Kasse!

Marktstrategie: Deutz

Musterdepot

Kommentar von Adolescent:

Das beweist m.E. aber lediglich, dass Fractional Reserve Banking ein Ponzi Scheme ist und in Krisenzeiten nicht funktioniert.

Deshalb muss dann die Zentralbank einspringen und Geld aus dem Nichts schöpfen, damit dieses Pyramidenspiel nicht zusammenbricht.

In Großbritannien hat deshalb vor einigen Wochen Douglas Carswell in einer Parlamentsrede gefordert, dass das Bankensystem dahingehend reformiert werden sollte, dass jeder entscheiden kann, wie viel eingelegtes Geld die Bank weiterverleihen dürfen soll. Natürlich wären dann die Zinsen weitaus geringer, die Wirtschaft würde vermutlich schwerer an Kredite kommen usw. Muss man sich im Detail ansehen...

http://www.libertarianstandard.com/2010/09/14/british-proposal-for-banking-reform-fractional-reserve-banking-versus-deposits-and-loans/?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed:+thelibertarianstandard+(The+Libertarian+Standard)

| bewerten | 14 Bewertungen |

|

Montag, 15. November 2010

Leoni (2011er KGV 7,2): Sturmlauf auf mein 30 Kursziel

Liebe Leser,

es gibt wohl kaum jemand, der Sie auf den Haussetrend im Automobilsektor schon so früh und so vehement vorbereitet hat wie ich. Schon im Mai und Juni hatte ich Ihnen erklärt, dass sich die Automobilbranche nicht wie in früheren Zyklen verhalten wird, sondern aufgrund der hohen Nachfrage aus Asien einen Tranfsformationsprozess zur Wachstumsbranche vollziehen wird, die bis etwa 2015 außerordentlich hohe Wachstumsraten verspricht. Hier ist eine Auswahl meiner Blog-Beiträge zur Autoaktien-Hausse:

Schon bei Leoni-Kursen um die 16 habe ich meinen Kunden im Trading-Channel das 30-Kursziel anschaulich hergeleitet. Meinen ersten Positionsaufbau können Sie anhand des untehstenden Chartbilds nachvollziehen:

Die initial getätigten Positionen habe ich seitdem in mehreren Swings verkauft und wieder zurückgekauft, so dass ich bei maximaler Risikobegrenzung den gesamten Move in der Leoni-Aktie bis auf etwa 1 Differenz gegenüber einer Buy-and-Hold-Strategie mitgemacht habe.

Nun dürfte die Krönung meiner Sektoreinschätzung und das Erreichen meines 30-Kursziels bei Leoni unmittelbar bevorstehen. Nach der Bekanntgabe der Q3-Zahlen nimmt die Leoni Aktie nun wieder an Fahrt auf. Die Kursdynamik nimmt zu und das nächste Kursziel nach dem Überwinden des letzten 52-Wochenhochs bei 27,795 ist 30, wenn die Aktie ihre bisherigen Trendmuster beibehält.

Betrachten Sie bitte die aktualisierten Umsatz- und Gewinnschätzungen zu Leoni von Montega nach den Q3-Zahlen:

Umsatz 2011: 3,1 Mrd.

Umsatz 2012: 3,255 Mrd.

EBIT 2011: 189,2 Mio.

EBIT 2012: 205,1 Mio.

Nettoergebnis 2011: 110,2 Mio.

Nettoergebnis 2012: 123,9 Mio.

Der aktuelle Börsenwert ist 790 Millionen Euro. Daraus errechnet sich ein KGV11e von 7,2.

Fazit: Der Sturmlauf auf die 30 kann beginnen. Ich bin in der Leoni-Aktie investiert. Weder von charttechnischer noch von fundamentaler Seite gibt es Störsignale! Wenn Sie meine Trades in sekundenschnelle erhalten wollen, abonnieren Sie bitte meinen Trading-Channel. Heute zum Beispiel habe ich meinen Trading Channel Kunden bereits 5 Transaktionen übermittelt.

es gibt wohl kaum jemand, der Sie auf den Haussetrend im Automobilsektor schon so früh und so vehement vorbereitet hat wie ich. Schon im Mai und Juni hatte ich Ihnen erklärt, dass sich die Automobilbranche nicht wie in früheren Zyklen verhalten wird, sondern aufgrund der hohen Nachfrage aus Asien einen Tranfsformationsprozess zur Wachstumsbranche vollziehen wird, die bis etwa 2015 außerordentlich hohe Wachstumsraten verspricht. Hier ist eine Auswahl meiner Blog-Beiträge zur Autoaktien-Hausse:

- Autoaktien-Hausse: Kaufpanik bei BMW. Wir stehen erst am Anfang.

- Autoaktien-Hausse: Zulieferer-Aktien strong Buy! Daimler feiert höchsten Juniabsatz der Unternehmensgeschichte!

- Im Angesicht des ersten Juglarzyklus des neuen Kondratieffs!

- Autoaktien-Hausse: Grammer gelingt der Ausbruch!

- Hausse der deutschen Autoaktien! Daimler und BMW ziehen DAX nach oben!

Schon bei Leoni-Kursen um die 16 habe ich meinen Kunden im Trading-Channel das 30-Kursziel anschaulich hergeleitet. Meinen ersten Positionsaufbau können Sie anhand des untehstenden Chartbilds nachvollziehen:

Die initial getätigten Positionen habe ich seitdem in mehreren Swings verkauft und wieder zurückgekauft, so dass ich bei maximaler Risikobegrenzung den gesamten Move in der Leoni-Aktie bis auf etwa 1 Differenz gegenüber einer Buy-and-Hold-Strategie mitgemacht habe.

Nun dürfte die Krönung meiner Sektoreinschätzung und das Erreichen meines 30-Kursziels bei Leoni unmittelbar bevorstehen. Nach der Bekanntgabe der Q3-Zahlen nimmt die Leoni Aktie nun wieder an Fahrt auf. Die Kursdynamik nimmt zu und das nächste Kursziel nach dem Überwinden des letzten 52-Wochenhochs bei 27,795 ist 30, wenn die Aktie ihre bisherigen Trendmuster beibehält.

Betrachten Sie bitte die aktualisierten Umsatz- und Gewinnschätzungen zu Leoni von Montega nach den Q3-Zahlen:

Umsatz 2011: 3,1 Mrd.

Umsatz 2012: 3,255 Mrd.

EBIT 2011: 189,2 Mio.

EBIT 2012: 205,1 Mio.

Nettoergebnis 2011: 110,2 Mio.

Nettoergebnis 2012: 123,9 Mio.

Der aktuelle Börsenwert ist 790 Millionen Euro. Daraus errechnet sich ein KGV11e von 7,2.

Fazit: Der Sturmlauf auf die 30 kann beginnen. Ich bin in der Leoni-Aktie investiert. Weder von charttechnischer noch von fundamentaler Seite gibt es Störsignale! Wenn Sie meine Trades in sekundenschnelle erhalten wollen, abonnieren Sie bitte meinen Trading-Channel. Heute zum Beispiel habe ich meinen Trading Channel Kunden bereits 5 Transaktionen übermittelt.

Kommentar von Simon:

Leoni, der Superbulle!

aktuell +5,8% auf 28,12

Kommentar von turnaround_vollzogen:

Hi Simon...das mit Leoni war einfach genial!

Mein Depot steigt heute um einen deutlichen 5-stelligen Betrag. Du hast immer wieder auf die Chance eines Big Money-Trades hingewiesen, den ich konsequent im Depot umgesetzt habe. Ganz herzlichen Dank auch für das Aufmerksammachen auf 2G Bio-Energietechnik AG sowie LPKF, die heute ebenfalls einen gewaltigen Sprung machen! Freu.....

Vielen Dank dafür! Weiter so. Ich kann nur sagen, ein Abo lohnt sich auf jeden Fall! Einfach unfassbar, wie Deine Prognosen eingetroffen sind.

Christian

Kommentar von Pirat:

Naja, als Berufstätiger hat man es nicht leicht.

Ich habe mich im Premium Blog angemeldet, jedoch ohne live trading. So bekommt man ca. ein mal die Woche Einsicht in das Depot. Nachkaufen lohnt sich meist jedoch nicht, weil die Empfehlungen ja bereits im, für jeden zugänglichen Bereich oder im Börsenforum RMT, ebenfalls für jeden einsichtbar, hochgelobt werden und dementsprechend die Kurse anziehen und der Einstieg sehr schwer wird. Somit kann ich wenig bis gar nicht profitieren. Ideales Beispiel hier LEONI.

Kommentar von Simon:

Hallo Pirat,

Sie haben noch das alte TradeCentre-Abo und damit keine Berechtigung zum Live Trading Ticker. Der Trading-Channel mit Live Trading Ticker kostet 29 im Monat. Sie können sich die Nachrichten per Email im Pushverfahren auf Ihr Handy und Smartphone zusenden lassen.

Wenn Sie Leoni nicht gekauft haben, müssen Sie sich allerdings an die eigene Nase fassen. Dies war wirklich ein mittelfristiger Trade mit einem mittelfristig überzeugenden Szenario. Ihnen solche Trading-Ideen vorzustellen ist mein Ziel. Ich kann Ihnen nur Perspektiven aufzeigen, den Kauf-Button müssen Sie dann schon selber drücken.

Viele Grüße

Simon Betschinger

Kommentar von Simon:

Noch ein Hinweis, Pirat. Bitte stellen Sie nicht solche Behauptungen auf, dass ein MDAX-Wert wie Leoni steigt, weil ich darüber schreibe. Das ist glatter Unsinn. Eine Leoni-Aktie steigt, wenn das Unternehmen gute Geschäfte macht und die tatsächliche Geschäftsentwicklung über den allgemeinen Markterwartungen liegt.

Kommentar von turnaround_vollzogen:

Hallo Pirat,

Ich bin auch berufstätig und durchaus sehr stark eingebunden sowie viel international unterwegs. Es gab definitiv sehr viele Chancen, mittelfristige Käufe aufgrund von Simons Empfehlungen zu tätigen. Ich selbst bevorzuge eine mittelfristige Buy and Hold Strategie, die ich im Sinne von Simons Big-Money-trades prozyklisch ausbaue. Das bedeutet, dass ich bei Leoni trotz des gestiegenen Kurses immer mehr dazugekauft habe.

Ich wünsche viel Erfolg an der Börse,

Christian

| bewerten | 16 Bewertungen |

|