Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

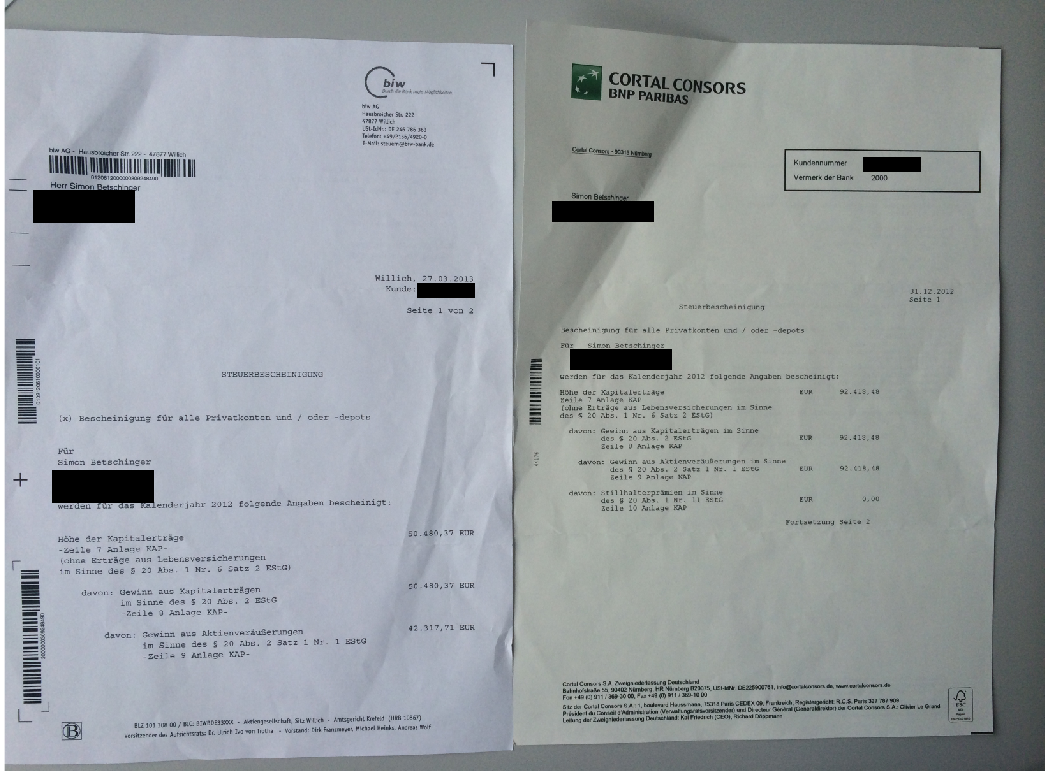

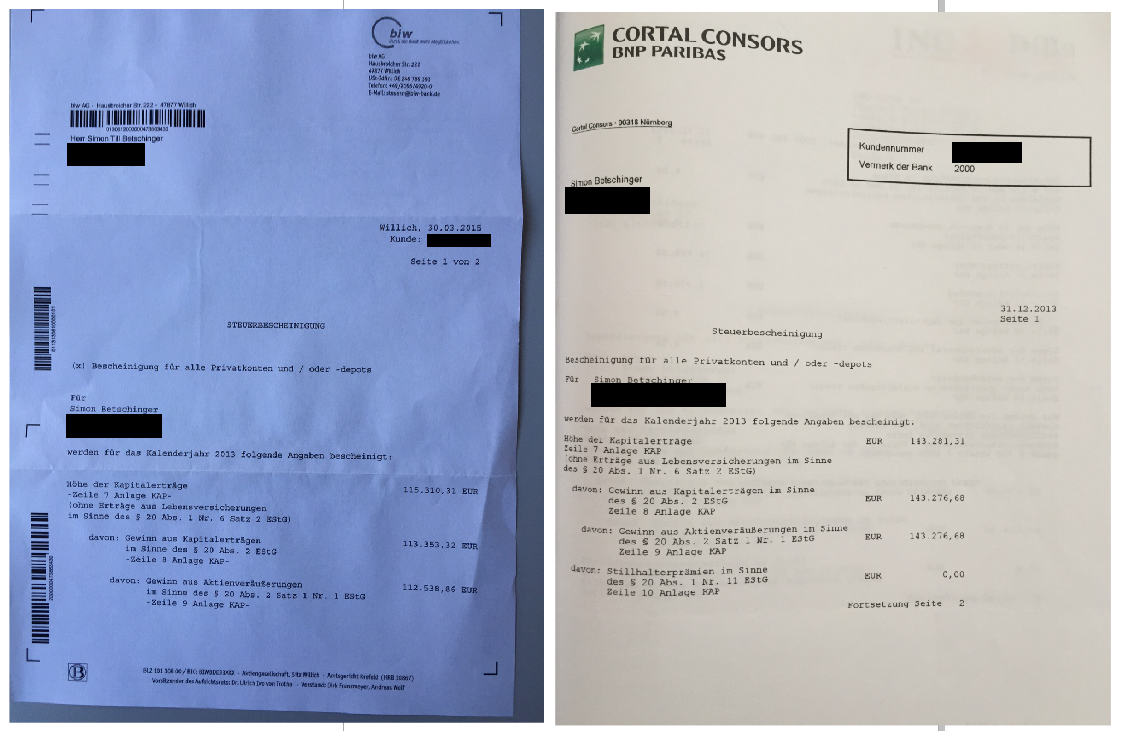

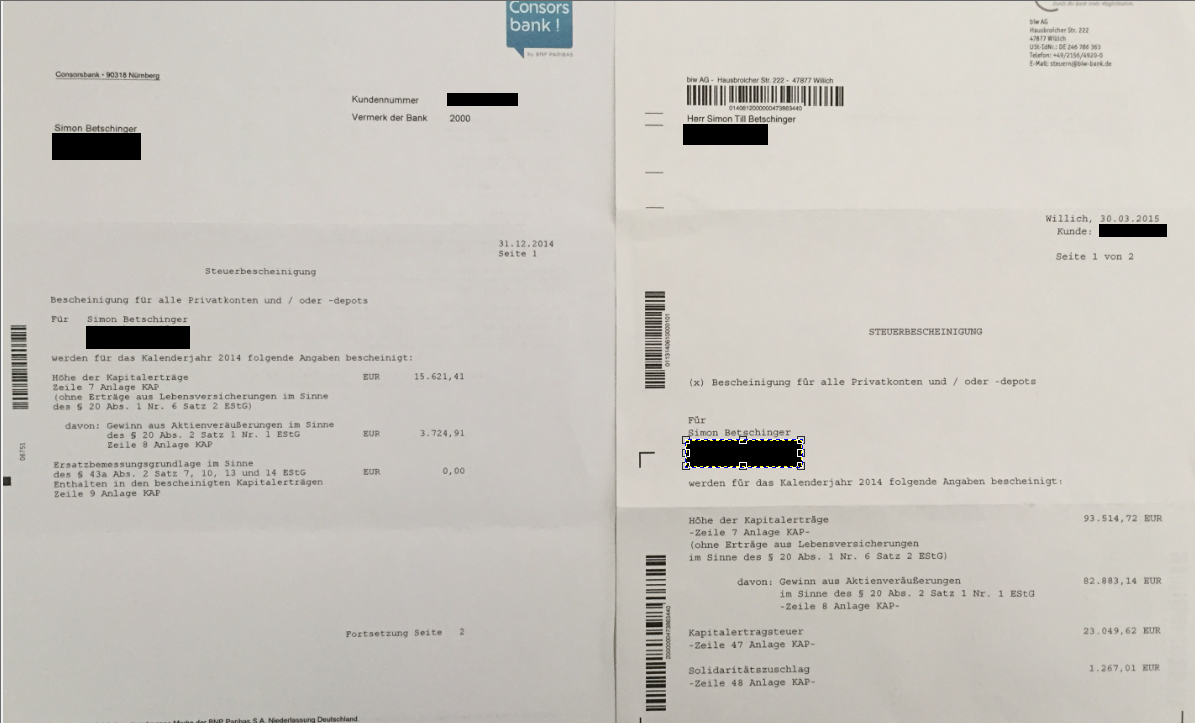

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

| bewerten | 16 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Montag, 17. Dezember 2012

Kategorie: Allgemein |

0 Kommentare

Nachricht von 1und1: Nokia Lumia 920 erst in 2 KW 2013 wieder lieferbar!

Liebe Trader,

ich habe mein Nokia Lumia 920 über 1und1 mit einem günstigen Handytarif bestellt. Heute habe ich folgende Nachricht erhalten:

Die Nachfrage nach dem Lumi 920 ist offenbar wirklich so groß, dass Nokia mit der Lieferung nicht nachkommt. Dass sich die Lieferung solange verzögert, spricht auch dagegen, dass die Gerüchte gezielt aus der Nokia Marketing-Abteilung gestreut wurden. Lesen Sie hier meinen Blog-Beitrag warum ich glaube, dass Windows 8 Phone die Smartphone-Welt neu ordnen kann.

Die Charttechnik der Nokia-Aktie wird von Tag zu Tag wieder bullischer. Die Konsolidierung hat seit einigen Tagen im Bereich um die 2,90 stattegefunden. Im frühen US-Handel kommt wieder Kaufdruck in die Aktie. Ich bin zuversichtlich, dass mein Nokia-Trade mir noch viel Freude machen wird.

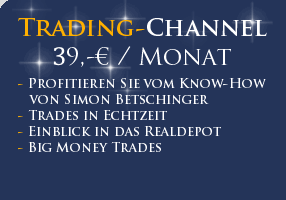

Wenn Ihnen meine Art über die Märke zu denken gefällt, dann lassen Sie doch mein Realgeld-Depot und meine Transaktionen zukommen. All dies ist in meinem Trading-Channel für nur 29 im Monat möglich.

ich habe mein Nokia Lumia 920 über 1und1 mit einem günstigen Handytarif bestellt. Heute habe ich folgende Nachricht erhalten:

Sehr geehrter Herr Betschinger,

vielen Dank für Ihre Bestellung und das in uns gesetzte Vertrauen. Schade, dass wir Sie telefonisch nicht erreicht haben. Gerne geben wir Ihnen weitere Informationen zu Ihrer Bestellung. Wegen der sehr großen Nachfrage verzögert sich die Auslieferung Ihres bestellten Smartphones Nokia Lumia 920. Eine Anlieferung vom Hersteller erwarten wir voraussichtlich in der zweiten Kalenderwoche 2013. Natürlich wird Ihr bestelltes Gerät dann automatisch versendet.

Die Nachfrage nach dem Lumi 920 ist offenbar wirklich so groß, dass Nokia mit der Lieferung nicht nachkommt. Dass sich die Lieferung solange verzögert, spricht auch dagegen, dass die Gerüchte gezielt aus der Nokia Marketing-Abteilung gestreut wurden. Lesen Sie hier meinen Blog-Beitrag warum ich glaube, dass Windows 8 Phone die Smartphone-Welt neu ordnen kann.

Die Charttechnik der Nokia-Aktie wird von Tag zu Tag wieder bullischer. Die Konsolidierung hat seit einigen Tagen im Bereich um die 2,90 stattegefunden. Im frühen US-Handel kommt wieder Kaufdruck in die Aktie. Ich bin zuversichtlich, dass mein Nokia-Trade mir noch viel Freude machen wird.

Wenn Ihnen meine Art über die Märke zu denken gefällt, dann lassen Sie doch mein Realgeld-Depot und meine Transaktionen zukommen. All dies ist in meinem Trading-Channel für nur 29 im Monat möglich.

| bewerten | 6 Bewertungen |

|

Sonntag, 09. Dezember 2012

Kategorie: Allgemein |

3 Kommentare

Wird 2013 ein Boom-Jahr für 2G Energy? Billiges Erdgas löst Reindustrialisierung in den USA aus!

Liebe Leser,

ich sage für die nächsten Jahren eine Wiedergeburt der USA als eine der führenden Industrienationen der Welt voraus. Zwei Faktoren sind dafür verantwortlich: Erstens die steigenden Löhne in China, die eine Produktion in den USA wieder lohnenswert machen. Zweitens die sehr günstigen Erdgaspreise in den USA und der daraus resultierende Wettbewerbsvorteil gegenüber anderen Industrienationen.

Zum Thema "günstiges Erdgas" hat die FAZ heute einen exzellenten Artikel veröffentlich: "Plötzlich blüht in Amerika die Industrie". Die "Fracking-Methode" ermöglicht das reichliche vorhandene Erdgas so kostengünstig wie noch nie zu fördern. Beim Fracking wird vertikal, oft mehrere kilometerweit in die Erdtiefe gebohrt. Danach werden die die Bohrungen horizontal fortgesetzt, um das im Schiefergestein enthaltene Erdgas freizusetzen.

Der Wettbewerbsvorteil für die USA aufgrund niedrigerer Energiekosten dürfte immens sein. Viele Investitionsprojekte von globalen Gropkonzernen wie BASF werden in den USA aufgrund der niedrigen Energiekosten profitabel. In einer globalen Welt sind auch die Argumente sinnlos, dass die US-Industrie den technischen Anschluss verloren hätte. Es werden auch Konzerne wie BMW, Daimler, Bayer oder Siemens sein, die neue Werke statt im Hochpreis-Energieland Deutschland einfach in den USA bauen. Nach einer Schätzung der Boston Consulting Group wird Erdgas in den USA um das Jahr 2020 ganze 50% bis 70% günstiger sein als in Europa. Der große Verlierer wird Deutschland sein, wo die Energie-Planwirtschaft der Regierung Merkel Strom fast unbezahlbar macht und Industriekonzernen wie ThyssenKrup früher oder später zu Standordverlagerungen ins Ausland zwingen wird.

KWK-Technologie als großer Gewinner des günstigen Erdgases

Günstiges Erdgas könnte der dezentralen Blockheizkraftwerk-Technologie von 2G Energy in den USA zum Durchbruch verhelfen. Der deutsche Marktführer für KWK-Technologie hatte Mitte des Jahres die Produktion in St. Austine, Florida aufgenommen. Damit will 2G Energy vom erwarteten Boom-Markt für Erdgas-BHKWs in den USA profitieren. Industriekomplexe, Krankenhäuser, Wohnblöcke oder Hotels. Für viele neuen Bauprojekte wird die Verstromung von Erdgas und die parallele Nutzung der Abwärme ein wirtschaftlich rentables Kostenargument.

Nachdem 2G Energy in diesem Jahr unter dem Rückgang des Marktes für Biogas-BHKWs zu leiden hatte, war ich von den am 30. November 2012 veröffentlichen Zahlen zu Q3 positiv überrascht. 2G Energy rechnet für 2012 nun mit Umsätzen zwischen 158 bis 163 Mio. . Das ist nur ein kleiner Rückgang gegenüber den 167,3 Mio. im Vorjahr. Ich hatte nach der Gewinnwarnung Anfang des Jahres mit einem deutlicheren Rückgang gerchnet.

2013 erwartet der Vorstand von 2G Energy ein "deutliches Wachstum". Dieser aggressive Ausblick hat mich hellhörig gemacht. Meine Schlussfolgerung daraus ist, dass es offenbar bereits positive Indikationen für das Wachstum auf dem US-Markt geben muss. Auch an der Investitionsstrategie, die Produktionskapazitäten von derzeit 1000 Aggregaten jährlich auf 1500 jährlich bis zum Jahr 2015 auszubauen, wird weiter festhalten.

Meine Prognose: In diesem Jahr dürfte 2G Energy Umatzerlöse von 160 Mio. und eine EBIT-Marge von etwa 10% erzielen. Der Börsenwert liegt bei 130 Mio. . Wenn sich in Q1 2013 abzeichnet, dass "deutliches Wachstum" auf dem US-Markt erzielt wird und 2G Energy damit offensichtlich direkt vom billigen Preis des Energieträgers Erdgas profitiert, dann sehe ich als Ziel-Börsenwert für 2013 eine Kapitalisierung von 200 Mio. als gut möglich an. Das würde einem Kurspotenzial von 53% entsprechen.

Meine Methode zum Einstieg: Treue Leser von MasterTraders ist die "Betschinger-Methode" ja schon ausgiebig bekannt. Ich stelle fundamentale Szenarien auf, handle diese aber erst, wenn die Charttechnik die gleiche Sprache spricht. Das heißt ich beobachte 2G Energy jeden Tag. Was ich sehen möchte, ist Akkumulationsvolumen, relative Stärke und einen "eigenen Willen der Aktie". Wenn sich die Aktie so verhält, dann ist der richtige Zeitpunkt gekommen, um Positionen zu eröffnen. In meinem Trading-Channel werden Sie über alle meine Transaktionen sofort informiert.

ich sage für die nächsten Jahren eine Wiedergeburt der USA als eine der führenden Industrienationen der Welt voraus. Zwei Faktoren sind dafür verantwortlich: Erstens die steigenden Löhne in China, die eine Produktion in den USA wieder lohnenswert machen. Zweitens die sehr günstigen Erdgaspreise in den USA und der daraus resultierende Wettbewerbsvorteil gegenüber anderen Industrienationen.

Zum Thema "günstiges Erdgas" hat die FAZ heute einen exzellenten Artikel veröffentlich: "Plötzlich blüht in Amerika die Industrie". Die "Fracking-Methode" ermöglicht das reichliche vorhandene Erdgas so kostengünstig wie noch nie zu fördern. Beim Fracking wird vertikal, oft mehrere kilometerweit in die Erdtiefe gebohrt. Danach werden die die Bohrungen horizontal fortgesetzt, um das im Schiefergestein enthaltene Erdgas freizusetzen.

Der Wettbewerbsvorteil für die USA aufgrund niedrigerer Energiekosten dürfte immens sein. Viele Investitionsprojekte von globalen Gropkonzernen wie BASF werden in den USA aufgrund der niedrigen Energiekosten profitabel. In einer globalen Welt sind auch die Argumente sinnlos, dass die US-Industrie den technischen Anschluss verloren hätte. Es werden auch Konzerne wie BMW, Daimler, Bayer oder Siemens sein, die neue Werke statt im Hochpreis-Energieland Deutschland einfach in den USA bauen. Nach einer Schätzung der Boston Consulting Group wird Erdgas in den USA um das Jahr 2020 ganze 50% bis 70% günstiger sein als in Europa. Der große Verlierer wird Deutschland sein, wo die Energie-Planwirtschaft der Regierung Merkel Strom fast unbezahlbar macht und Industriekonzernen wie ThyssenKrup früher oder später zu Standordverlagerungen ins Ausland zwingen wird.

KWK-Technologie als großer Gewinner des günstigen Erdgases

Günstiges Erdgas könnte der dezentralen Blockheizkraftwerk-Technologie von 2G Energy in den USA zum Durchbruch verhelfen. Der deutsche Marktführer für KWK-Technologie hatte Mitte des Jahres die Produktion in St. Austine, Florida aufgenommen. Damit will 2G Energy vom erwarteten Boom-Markt für Erdgas-BHKWs in den USA profitieren. Industriekomplexe, Krankenhäuser, Wohnblöcke oder Hotels. Für viele neuen Bauprojekte wird die Verstromung von Erdgas und die parallele Nutzung der Abwärme ein wirtschaftlich rentables Kostenargument.

Nachdem 2G Energy in diesem Jahr unter dem Rückgang des Marktes für Biogas-BHKWs zu leiden hatte, war ich von den am 30. November 2012 veröffentlichen Zahlen zu Q3 positiv überrascht. 2G Energy rechnet für 2012 nun mit Umsätzen zwischen 158 bis 163 Mio. . Das ist nur ein kleiner Rückgang gegenüber den 167,3 Mio. im Vorjahr. Ich hatte nach der Gewinnwarnung Anfang des Jahres mit einem deutlicheren Rückgang gerchnet.

2013 erwartet der Vorstand von 2G Energy ein "deutliches Wachstum". Dieser aggressive Ausblick hat mich hellhörig gemacht. Meine Schlussfolgerung daraus ist, dass es offenbar bereits positive Indikationen für das Wachstum auf dem US-Markt geben muss. Auch an der Investitionsstrategie, die Produktionskapazitäten von derzeit 1000 Aggregaten jährlich auf 1500 jährlich bis zum Jahr 2015 auszubauen, wird weiter festhalten.

Meine Prognose: In diesem Jahr dürfte 2G Energy Umatzerlöse von 160 Mio. und eine EBIT-Marge von etwa 10% erzielen. Der Börsenwert liegt bei 130 Mio. . Wenn sich in Q1 2013 abzeichnet, dass "deutliches Wachstum" auf dem US-Markt erzielt wird und 2G Energy damit offensichtlich direkt vom billigen Preis des Energieträgers Erdgas profitiert, dann sehe ich als Ziel-Börsenwert für 2013 eine Kapitalisierung von 200 Mio. als gut möglich an. Das würde einem Kurspotenzial von 53% entsprechen.

Meine Methode zum Einstieg: Treue Leser von MasterTraders ist die "Betschinger-Methode" ja schon ausgiebig bekannt. Ich stelle fundamentale Szenarien auf, handle diese aber erst, wenn die Charttechnik die gleiche Sprache spricht. Das heißt ich beobachte 2G Energy jeden Tag. Was ich sehen möchte, ist Akkumulationsvolumen, relative Stärke und einen "eigenen Willen der Aktie". Wenn sich die Aktie so verhält, dann ist der richtige Zeitpunkt gekommen, um Positionen zu eröffnen. In meinem Trading-Channel werden Sie über alle meine Transaktionen sofort informiert.

Kommentar von märchen87:

nach deiner analyse hier bei mastertraders stieg die 2g Aktie?

Das ist keine Kritik aber wie stark glaubst du ist dein Einfluss auf ein Nebenwert wenn du ihn epfiehlst

Kommentar von Simon:

Hallo märchen87, das ist falsch. 2G Energy steigt nicht wegen mir. 2G Energy ist ein Unternehmen mit 140 Mio. Börsenwert. Die Aktie steigt, wenn sie steigen möchte und fällt, wenn sie fallen möchte. Ich versuche lediglich die Kraftverhältnisse zwischen Bullen und Bären zu beobachen, um mich dann im richtigen Moment zu positionieren. Wenn meine Beobachtungen falsch sind, was häufig vorkommt, erleide ich Verluste.

Kommentar von twc-online:

Hallo Simon, von welcher Erdgas-Preisspanne gehst du in deiner Analyse aus?

Erdgas schwankt ziemlich stark, vom Tief im April 2012 bei unter 2 USD auf das Hoch Mitte November bei knapp über 4USD (falls das die für die USA wichtigen Notierungen sind).

Im April war auch bei 2G Energy das diesjährige Hoch... ganz im Gegensatz zum Gesamtmarkt.

Für wie sicher hälst du die langfristige Verfügbarkeit des billigen Erdgases in den USA? Es gibt auch kritische Stimmen, wie z.B. http://www.peak-oil.com/2012/11/what-the-frack/ , die behaupten, dass es zumindest noch sehr unsicher ist, ob eher für 10 oder eher für 100 Jahre.

Davon abgesehen gefällt mir die 2G Energy Story sehr gut und es ist meine größte langfristige Aktienposition.

| bewerten | 12 Bewertungen |

|

Mittwoch, 05. Dezember 2012

Kategorie: Allgemein |

2 Kommentare

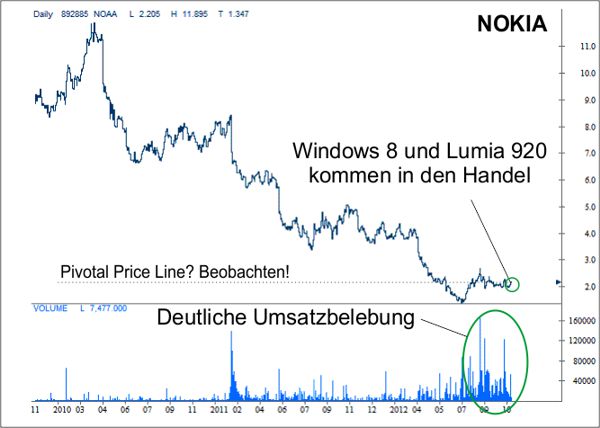

Nokia +10% auf 2,90. Ein wunderbarer Tag. Mein Pivotal Point Prinzip ist hocheffektiv!

Liebe Leser,

Nokia steigt heute um +10% auf 2,90. Meine Turnaround-Spekulation (Siehe Blog-Beitrag: Wird Windows 8 zum Game Changer? Nokia könnte auf der Erfolgswelle mitreiten!) gewinnt an Kontur. Es ist und bleibt ein spekulatives Zukunftsszenario, aber erstmals hinterlässt mein Gedanke, dass Windows 8 zum Game Changer werden könnte, Dellen an den Finanzmärkten. Apple verliert 6%. Nokia gewinnt +10%. Die großen Finanzportale in den USA verweisen auf den Deal von Nokia mit China Mobile. Damit scheint Nokia im größten Smartphone-Markt der Welt gegenüber Apple einen Etappensieg errungen zu haben.

Ich möchte an dieser Stelle noch einmal auf mein Pivotal Point Prinzip verweisen. Ich habe die Pivotal Point Methode von Jesse Livermore dahingegehend weiterentwickelt, dass bei mir ein Pivotal Point nicht rein charttechnischer Natur ist, sondern dass er von fundamentalen Ereignissen ausgelöst wird. Ich habe den Kursverfall der Nokia-Aktie seit 2007 verfolgt. Die Aktie fiel von 27 auf unter 2. Ich habe weder bei 20, weder bei 15, weder bei 10, noch bei 5 auf einen Turnaround spekuliert. Ich habe meine erste Turnaround-Spekulation in der Nokia-Aktie bei 2,12 eröffnet. Warum? Weil auf diesem Preisniveau der erste Pivotal Point markiert wurde. Das war kein Zufall! Hier ist noch einmal der Chart, den ich am 04. November veröffentlicht hatte.

Die Börsenspekulation ist ein hartes Geschäft. Man gewinnt nur gegen den effizienten Markt, wenn man die kurzen Monente, in denen sich bedeutsame Bewegungen ergeben können, konsequent ausnutzt. Diese Momente im Kursverlauf nenne ich Pivotal Points.

Apple verliert heute -6%. Vor dem iPhone 5 Präsentations-Termin hatte ich geäußert, dass dieser Tag ein guter Tag ist, um in der Apple-Aktie short zu gehen. So kam es. Apple verliert seitdem an Wert und viele Leute reiben sich ungläubig die Augen. Dabei wäre alles andere als eine Kurshalbierung von Apple in den nächsten 3 Jahen ein Wunder, eine Einzigartigkeit in der Geschichte des Kapitalismus. Apple arbeitet derzeit mit einer Nettogewinnmarge von 26%. Solche Gewinnmargen sind nur für einzigartige Produkte möglich. Das iPhone und das iPad waren 5 Jahre lang einzigartig. Nun aber hat die Konkurrenz aufgeschlossen. Samsung und Nokai haben ebenfalls Smartphones im Portfolio, die Apple das Wasser reichen können. Andere Tablets wie Amazon Kindle versprechen ein günstigeres Preis-Leistungsverhältnis. Noch nie in der Geschichte des Kapitalismus konnte ein Unternehmen eine Nettogewinnmarge von 26% halten, wenn andere Unternehmen vergleichbare Produkte hatten. Die Innovationsrente - so nennen wir Ökonomen das - verschwindet, die Genialität des Steve Jobs ist erloschen, die Gewinnmarge von Apple wird fallen. Das ist eine logische Kausalkette. Alles andere wäre ein Wunder, eine Singularität in unserem Universum.

Fazit: Als Trader sollte man immer in Richtung der fundamentelen Logiken handeln.

Nokia steigt heute um +10% auf 2,90. Meine Turnaround-Spekulation (Siehe Blog-Beitrag: Wird Windows 8 zum Game Changer? Nokia könnte auf der Erfolgswelle mitreiten!) gewinnt an Kontur. Es ist und bleibt ein spekulatives Zukunftsszenario, aber erstmals hinterlässt mein Gedanke, dass Windows 8 zum Game Changer werden könnte, Dellen an den Finanzmärkten. Apple verliert 6%. Nokia gewinnt +10%. Die großen Finanzportale in den USA verweisen auf den Deal von Nokia mit China Mobile. Damit scheint Nokia im größten Smartphone-Markt der Welt gegenüber Apple einen Etappensieg errungen zu haben.

Ich möchte an dieser Stelle noch einmal auf mein Pivotal Point Prinzip verweisen. Ich habe die Pivotal Point Methode von Jesse Livermore dahingegehend weiterentwickelt, dass bei mir ein Pivotal Point nicht rein charttechnischer Natur ist, sondern dass er von fundamentalen Ereignissen ausgelöst wird. Ich habe den Kursverfall der Nokia-Aktie seit 2007 verfolgt. Die Aktie fiel von 27 auf unter 2. Ich habe weder bei 20, weder bei 15, weder bei 10, noch bei 5 auf einen Turnaround spekuliert. Ich habe meine erste Turnaround-Spekulation in der Nokia-Aktie bei 2,12 eröffnet. Warum? Weil auf diesem Preisniveau der erste Pivotal Point markiert wurde. Das war kein Zufall! Hier ist noch einmal der Chart, den ich am 04. November veröffentlicht hatte.

Die Börsenspekulation ist ein hartes Geschäft. Man gewinnt nur gegen den effizienten Markt, wenn man die kurzen Monente, in denen sich bedeutsame Bewegungen ergeben können, konsequent ausnutzt. Diese Momente im Kursverlauf nenne ich Pivotal Points.

Apple verliert heute -6%. Vor dem iPhone 5 Präsentations-Termin hatte ich geäußert, dass dieser Tag ein guter Tag ist, um in der Apple-Aktie short zu gehen. So kam es. Apple verliert seitdem an Wert und viele Leute reiben sich ungläubig die Augen. Dabei wäre alles andere als eine Kurshalbierung von Apple in den nächsten 3 Jahen ein Wunder, eine Einzigartigkeit in der Geschichte des Kapitalismus. Apple arbeitet derzeit mit einer Nettogewinnmarge von 26%. Solche Gewinnmargen sind nur für einzigartige Produkte möglich. Das iPhone und das iPad waren 5 Jahre lang einzigartig. Nun aber hat die Konkurrenz aufgeschlossen. Samsung und Nokai haben ebenfalls Smartphones im Portfolio, die Apple das Wasser reichen können. Andere Tablets wie Amazon Kindle versprechen ein günstigeres Preis-Leistungsverhältnis. Noch nie in der Geschichte des Kapitalismus konnte ein Unternehmen eine Nettogewinnmarge von 26% halten, wenn andere Unternehmen vergleichbare Produkte hatten. Die Innovationsrente - so nennen wir Ökonomen das - verschwindet, die Genialität des Steve Jobs ist erloschen, die Gewinnmarge von Apple wird fallen. Das ist eine logische Kausalkette. Alles andere wäre ein Wunder, eine Singularität in unserem Universum.

Fazit: Als Trader sollte man immer in Richtung der fundamentelen Logiken handeln.

Kommentar von kismet:

Das Pivotal Point Prinzip find ich sehr gut. Interessant wird es für mich, wie du mit heftigeren Korrekturen umgehen wirst. Bisher lagst du ganz gut mit deiner Einschätzung, doch ob das bei Nokia eine nachhaltige Erfolgsstory wird, muss sich noch zeigen.

Kommentar von Marko:

Sehr gute Analyse Simon, Glückwunsch! Habe das Ganze seit deinem ersten Beitrag verfolgt. Übriegns hat Apple gestern so viel Market Cap verloren wie noch nie zuvor an einem Tag...

| bewerten | 8 Bewertungen |

|

Sonntag, 02. Dezember 2012

Kategorie: Allgemein |

1 Kommentar

Big Picture Outlook 2013: So geht es weiter mit Wirtschaft und Börse!

Liebe Leser,

es ist mal wieder an der Zeit für einen "Big Picture Outlook". Der Jahreswechsel ist nicht mehr allzu weit entfernt. Auch wenn man an der Börse keine voreiligen Schlüsse fällen sollte, wird 2012 als gutes Börsenjahr in die Annalen der Börse eingehen. Zumindest für die Aktien der großen DAX-Konzerne, die international aufgestellt sind und die Krise in Europa umschiffen konnten. Oh ja, das gute alte Europa, ich sehe hierfür zunehmend schwarz und muss immer häufiger an die Prophezeiung von Joseph Schumpeter denken, dass der Kapitalismus an der Wahlurne sein Ende finden wird.

Man muss lediglich zu einer der politischen Talk-Shows von Jauch, Illner, Plasberg oder Will einschalten, um die antikapitalistische Stimmung zu fühlen, die uns letzten freiheitsliebenden Menschen wie eiskalter Wind ins Gesicht peitscht. Letzte Woche war einer der Momente, an denen mein Optimismus einen neuen Tiefpunkt erreichte. Bei Maybrit Illner wurde über die teuren Mieten in Städten wie München oder Hamburg diskutiert. Da bin ich jetzt aber gespannt, dachte ich, wir können uns auch kein Büro im Stuttgarter Zentrum am Schlossplatz leisten, aber ich bin noch nicht auf die Idee gekommen, das als ungerecht einzustufen.

Um jede objektive Diskussion gleich im Vorfeld unmöglich zu machen, war bei Frau Illner eine Mutter eingeladen, die für sich und ihre Kinder die Mieterhöhung nicht mehr bezahlen kann. Sie will natürlich in einer der besten Gegenden Berlins zu Hause sein. Die Reaktion darauf war absehbar. Böser Kapitalismus, meinte einer der Gäste sinngemäß. Der Gast war ein Theater-Regisseur, der voller Wut auf die Wohnraum-Investoren schimpfte, die mit ihren Bauvorhaben ja eine Rendite erzielen wollten. Ich lachte, doch das Publikum klatschte und mein Lachen versteinerte im Gesicht zu einem Ausdruck tiefen Entsetzens. Geschäftsmann zu sein, mit dem Wunsch eine positive Rendite zu erzielen, hat in der Bevölkerung offenbar einen negativen Beigeschmack bekommen. Und eines fällt in den Talkshows auch auf. Es gibt kaum noch Verfechter einer liberalen Wirtschaftordnung, die gegen die unsinnigen Sozialismus-Thesen Einspruch erheben. Wie würde ein Sozialist den Wohnraum verteilen? Vermutlich an Genossen, die den obersten Blockführer verehren wie einen Diktator. Ich sehe schwarz für dieses Europa, das von sozialistischem Gedankengut verseucht ist.

Glücklicherweise gibt es die USA als weltweite Innovationsmaschine Nr. 1. Die Amerikaner ermöglichen Unternehmern ihre hohen Renditen, die sie für die erfolgreiche Markteinführung neuer Technologien verdient haben, einzufahren und auch nach Steuern noch hohe Gewinne zu erzielen. Das führt dazu, dass ein technisches Wunderwerk nach dem anderen von den Unternehmern Amerikas auf die Märkte geschleudert wird. Das Internet und seine Einstiegsportale werden von US-Unternehmen kontrolliert und die nächste Revolution, das Materialisieren von Gegenständen aus digitalen Daten mit 3D Druckern, wird derzeit ebenfalls in den USA auf den Weg gebracht. Ich habe das Thema "3D Drucker Aktien" Mitte des Jahres in meinem Blog ausgiebig besprochen und Titel wie "3D Systems" und "Stratasys" frühzeitig vorgestellt. Wir werden aus dieser Branche noch sehr viel zu hören bekommen. 3D Druck wird sich verbreiten wie ab den 1980er Jahren die Computertechnologie. Diese Branche steht vor einer exponentiellen Beschleunigung ihrer Wachstumsraten.

Wie ist meine Einschätzung der Aktienmärkte?

Am 04.09.2011 lautete die Überschrift meiner Big Picture Prognose "Der letzte Crash vor dem großen Bullenmarkt". Ich stellte die These auf, dass das Crashtief in 2011 nie wieder unterschritten wird. Und es kam so bis jetzt zumindest. Nach 14 Jahren Stagnation in den großen Leitindizes ist eine Hausse nur noch eine Frage der Zeit. Am 26.02.2012 lautete meine Überschrift: "Der große Bullenmarkt." Und genau in diesem befinden wir uns jetzt. Wie passt die optimistische Einschätzung mit meiner Verachtung der sozialistischen Stimmungen in Europa zusammen?

China wird immer noch unterschätzt, genau so wie Indien. Das BIP von China wird sich bis 2020 voraussichtlich noch einmal verdoppeln. Dann wird China die USA als größte Wirtschaftsmacht weltweit abgelöst haben. Das heißt im Klartext. Die Phase des absolut stärksten Wachstums in China steht erst noch bevor. Das Wachstum wird sich in absoluter Größenordnung weiter beschleunigen. Volkswagen verkaufte von Januar bis Oktober 2012 in China über 2,2 Millionen Fahrzeuge. Anhand dieser Zahl wird offensichtlich, dass Europa kaum noch eine tragende Rolle für die Weltwirtschaft spielt. Europa wird in den nächsten Jahren weiterhin keine innovativen Unternehmungen hervorbringen, die zu Weltkonzernen heranwachsen. Europas Unternehmen werden keine Vorreiterrolle bei neuen Technologien einnehmen. Aber Europa und insbesondere Deutschlands Großkonzerne werden im Sog der wachsenden Weltwirtschaft ihre Exporte ausweiten können.

Wer in Europa investiert, sollte sich auf global agierende Großkonzerne konzentrieren. Beispiele: Die Deutsche Post AG konnte in den ersten 9 Monaten 2012 ihre Umsätze in Amerika um 12,6% und in Asien um 15,2% steigern. Diese starken Wachstumsdynamiken dürften auch noch in den nächsten Jahren anhalten. Die voraussichtliche Dividendenrendite liegt 2013 bei etwa 5%. Nicht ganz so hoch ist die voraussichtliche Rendite bei BASF, die mit 4% aber angesichts der Wachstumsaussichten immer noch attraktiv ist. Wohl kaum ein deutscher Industriekonzern profitiert so stark von der Globalisierung wie BASF. Das Unternehmen agiert als wichtiger Zulieferer in nahezu allen Industriesektoren weltweit. Als Dividendenperle muss man auch die BMZ Vorzugsaktien bezeichnen, die 2013 vermutlich um die 6% Dividendenrendite abwerfen werden. BMW gelingt es optimal die internationalen Absatzchancen zu nutzen und wird vermutlich noch viele Jahre deutliche Absatzzuwächse verzeichnen.

Fazit: Der DAX hat 2012 den großen Bullenmarkt gestartet, obwohl Europa noch in der tiefen Krise steckt. Europa wird unfähig bleiben, auf neuen Innovationswellen mitzureiten, aber die Wirtschaftslage in Europa wird sich stabilisieren. Der Weltwirtschaft sei Dank. Ich rechne in 2013 mit neuen Allzeithochs im DAX.

es ist mal wieder an der Zeit für einen "Big Picture Outlook". Der Jahreswechsel ist nicht mehr allzu weit entfernt. Auch wenn man an der Börse keine voreiligen Schlüsse fällen sollte, wird 2012 als gutes Börsenjahr in die Annalen der Börse eingehen. Zumindest für die Aktien der großen DAX-Konzerne, die international aufgestellt sind und die Krise in Europa umschiffen konnten. Oh ja, das gute alte Europa, ich sehe hierfür zunehmend schwarz und muss immer häufiger an die Prophezeiung von Joseph Schumpeter denken, dass der Kapitalismus an der Wahlurne sein Ende finden wird.

Man muss lediglich zu einer der politischen Talk-Shows von Jauch, Illner, Plasberg oder Will einschalten, um die antikapitalistische Stimmung zu fühlen, die uns letzten freiheitsliebenden Menschen wie eiskalter Wind ins Gesicht peitscht. Letzte Woche war einer der Momente, an denen mein Optimismus einen neuen Tiefpunkt erreichte. Bei Maybrit Illner wurde über die teuren Mieten in Städten wie München oder Hamburg diskutiert. Da bin ich jetzt aber gespannt, dachte ich, wir können uns auch kein Büro im Stuttgarter Zentrum am Schlossplatz leisten, aber ich bin noch nicht auf die Idee gekommen, das als ungerecht einzustufen.

Um jede objektive Diskussion gleich im Vorfeld unmöglich zu machen, war bei Frau Illner eine Mutter eingeladen, die für sich und ihre Kinder die Mieterhöhung nicht mehr bezahlen kann. Sie will natürlich in einer der besten Gegenden Berlins zu Hause sein. Die Reaktion darauf war absehbar. Böser Kapitalismus, meinte einer der Gäste sinngemäß. Der Gast war ein Theater-Regisseur, der voller Wut auf die Wohnraum-Investoren schimpfte, die mit ihren Bauvorhaben ja eine Rendite erzielen wollten. Ich lachte, doch das Publikum klatschte und mein Lachen versteinerte im Gesicht zu einem Ausdruck tiefen Entsetzens. Geschäftsmann zu sein, mit dem Wunsch eine positive Rendite zu erzielen, hat in der Bevölkerung offenbar einen negativen Beigeschmack bekommen. Und eines fällt in den Talkshows auch auf. Es gibt kaum noch Verfechter einer liberalen Wirtschaftordnung, die gegen die unsinnigen Sozialismus-Thesen Einspruch erheben. Wie würde ein Sozialist den Wohnraum verteilen? Vermutlich an Genossen, die den obersten Blockführer verehren wie einen Diktator. Ich sehe schwarz für dieses Europa, das von sozialistischem Gedankengut verseucht ist.

Glücklicherweise gibt es die USA als weltweite Innovationsmaschine Nr. 1. Die Amerikaner ermöglichen Unternehmern ihre hohen Renditen, die sie für die erfolgreiche Markteinführung neuer Technologien verdient haben, einzufahren und auch nach Steuern noch hohe Gewinne zu erzielen. Das führt dazu, dass ein technisches Wunderwerk nach dem anderen von den Unternehmern Amerikas auf die Märkte geschleudert wird. Das Internet und seine Einstiegsportale werden von US-Unternehmen kontrolliert und die nächste Revolution, das Materialisieren von Gegenständen aus digitalen Daten mit 3D Druckern, wird derzeit ebenfalls in den USA auf den Weg gebracht. Ich habe das Thema "3D Drucker Aktien" Mitte des Jahres in meinem Blog ausgiebig besprochen und Titel wie "3D Systems" und "Stratasys" frühzeitig vorgestellt. Wir werden aus dieser Branche noch sehr viel zu hören bekommen. 3D Druck wird sich verbreiten wie ab den 1980er Jahren die Computertechnologie. Diese Branche steht vor einer exponentiellen Beschleunigung ihrer Wachstumsraten.

Wie ist meine Einschätzung der Aktienmärkte?

Am 04.09.2011 lautete die Überschrift meiner Big Picture Prognose "Der letzte Crash vor dem großen Bullenmarkt". Ich stellte die These auf, dass das Crashtief in 2011 nie wieder unterschritten wird. Und es kam so bis jetzt zumindest. Nach 14 Jahren Stagnation in den großen Leitindizes ist eine Hausse nur noch eine Frage der Zeit. Am 26.02.2012 lautete meine Überschrift: "Der große Bullenmarkt." Und genau in diesem befinden wir uns jetzt. Wie passt die optimistische Einschätzung mit meiner Verachtung der sozialistischen Stimmungen in Europa zusammen?

China wird immer noch unterschätzt, genau so wie Indien. Das BIP von China wird sich bis 2020 voraussichtlich noch einmal verdoppeln. Dann wird China die USA als größte Wirtschaftsmacht weltweit abgelöst haben. Das heißt im Klartext. Die Phase des absolut stärksten Wachstums in China steht erst noch bevor. Das Wachstum wird sich in absoluter Größenordnung weiter beschleunigen. Volkswagen verkaufte von Januar bis Oktober 2012 in China über 2,2 Millionen Fahrzeuge. Anhand dieser Zahl wird offensichtlich, dass Europa kaum noch eine tragende Rolle für die Weltwirtschaft spielt. Europa wird in den nächsten Jahren weiterhin keine innovativen Unternehmungen hervorbringen, die zu Weltkonzernen heranwachsen. Europas Unternehmen werden keine Vorreiterrolle bei neuen Technologien einnehmen. Aber Europa und insbesondere Deutschlands Großkonzerne werden im Sog der wachsenden Weltwirtschaft ihre Exporte ausweiten können.

Wer in Europa investiert, sollte sich auf global agierende Großkonzerne konzentrieren. Beispiele: Die Deutsche Post AG konnte in den ersten 9 Monaten 2012 ihre Umsätze in Amerika um 12,6% und in Asien um 15,2% steigern. Diese starken Wachstumsdynamiken dürften auch noch in den nächsten Jahren anhalten. Die voraussichtliche Dividendenrendite liegt 2013 bei etwa 5%. Nicht ganz so hoch ist die voraussichtliche Rendite bei BASF, die mit 4% aber angesichts der Wachstumsaussichten immer noch attraktiv ist. Wohl kaum ein deutscher Industriekonzern profitiert so stark von der Globalisierung wie BASF. Das Unternehmen agiert als wichtiger Zulieferer in nahezu allen Industriesektoren weltweit. Als Dividendenperle muss man auch die BMZ Vorzugsaktien bezeichnen, die 2013 vermutlich um die 6% Dividendenrendite abwerfen werden. BMW gelingt es optimal die internationalen Absatzchancen zu nutzen und wird vermutlich noch viele Jahre deutliche Absatzzuwächse verzeichnen.

Fazit: Der DAX hat 2012 den großen Bullenmarkt gestartet, obwohl Europa noch in der tiefen Krise steckt. Europa wird unfähig bleiben, auf neuen Innovationswellen mitzureiten, aber die Wirtschaftslage in Europa wird sich stabilisieren. Der Weltwirtschaft sei Dank. Ich rechne in 2013 mit neuen Allzeithochs im DAX.

Kommentar von BörsenWilli:

Herr Betschinger!

Was meinen SIe die Schulden wachsen weiterhin expontiell und können schon rein mathematisch niemals zurückbezahlt werden also Währungsreform oderWas meinen Sie wird es für eine Losung geben?

| bewerten | 19 Bewertungen |

|