Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

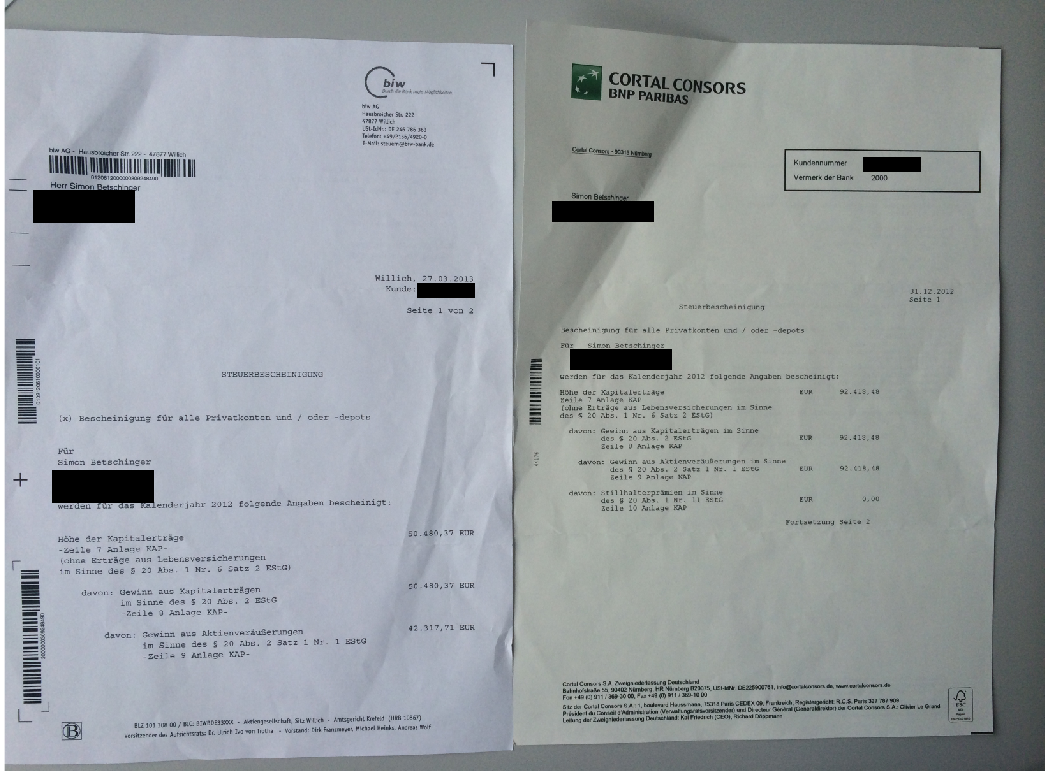

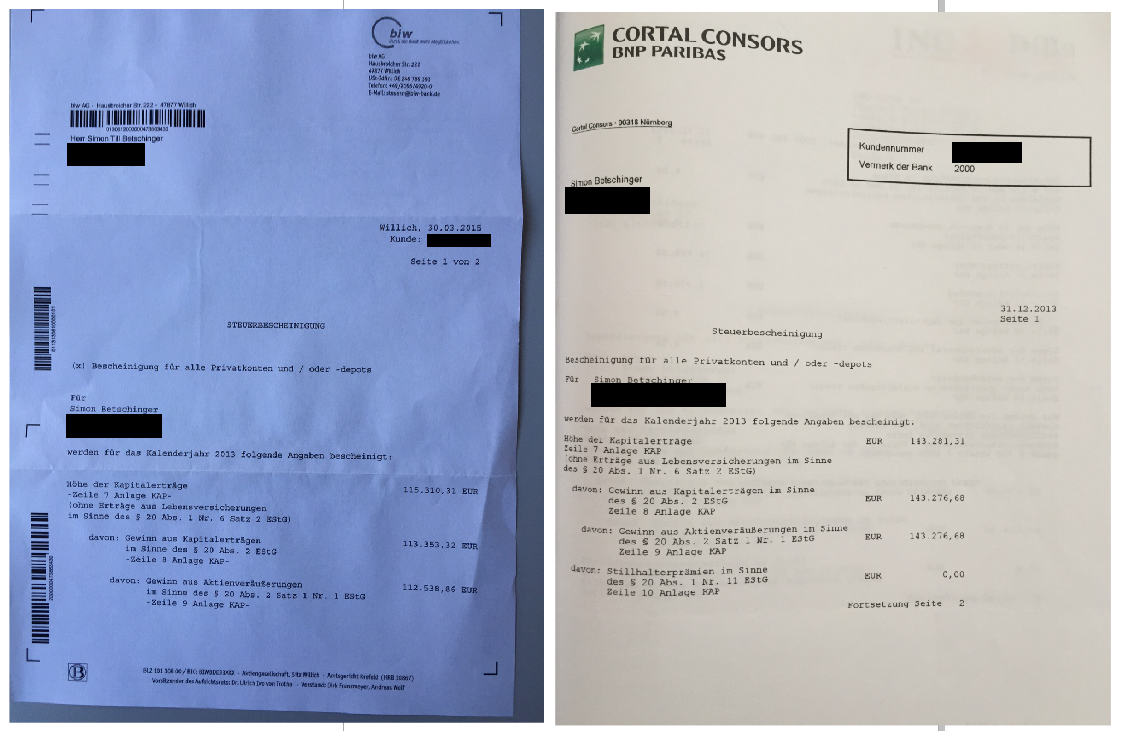

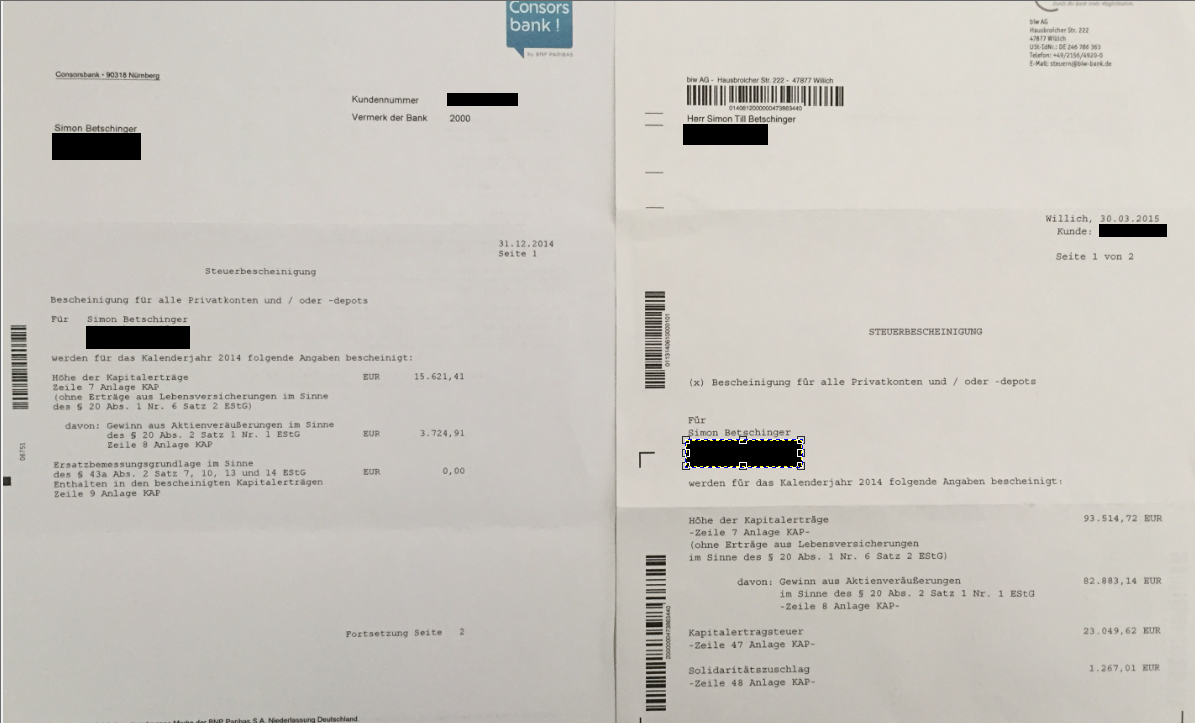

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

6 Kommentare

Mittwoch, 18. Mai 2011

Der Kampf der Hedge Fonds Giganten - Soros gegen Paulson - Goldbär gegen Goldbulle!

Liebe Leser,

George Soros verkauft seine Goldbestände, John Paulson hält dagegen und bleibt Goldbulle. Das ist der Kampf der Hedge Fonds Giganten. Der US-Autor Gregory Zuckermann widmete John Paulson jüngst ein ganzes Buch, dessen Titel "The Greatest Trade Ever" eigentlich bereits alles aussagt. Während der Finanzkrise als eine Konkurswelle durch die Finanzwelt schwappte und große Geldinstitute wie die UBS hart um ihr Überleben kämpfen mussten, verdiente Paulson 15 Milliarden US-Dollar für seinen Hedge-Fonds und 4 Milliarden US-Dollar für sich selbst. Paulson hatte die Immobilienblase in den USA identifiziert und eiskalt auf deren Platzen spekuliert. Einen größeren Betrag hatte noch nie ein Mensch zuvor mit einem einzelnen Spekulationsszenario gewonnen. Hut ab, ich verbeuge mich vor Ihnen, Mr. John Paulson!

Einen ebenso großen Legendenstatus besitzt George Soros seit dem er 1992 gegen das Pfund Sterling wettete und die englische Notenbank zwang aus dem Europäischen Wechselkursverbund (European Exchange Rate Mechanism, ERM) auszusteigen. Notenbanken können über den Geldschöpfungsmechanismus die eigene Währung zwar unbegrenzt deckeln, um die Währung zu stabilisieren benötigen Zentralbanken jedoch ausländische Devisenreserven. Soros schoss 1992 aus allen Kanonen und überzeugte andere Spekulanten damit sich der Wette auf eine Abwertung des Pfund Sterling anzuschließen bis der englischen Notenbank letztendlich die Devisenreserven ausgingen und sie dem Abwertungsdruck nichts mehr entgegenzusetzen hatte.

In den letzten Wochen nun also hat George Soros, der Gold bereits 2010 als die "ultimative Spekulationsblase" bezeichnete, so gut wie alle seiner Goldbestände abgestoßen. John Paulson hingegen bestätigte zuletzt im April, dass er in den nächsten drei bis fünf Jahren zweistellige Inflationsraten in den USA erwartet und Gold ein sicherer Hafen gegen die Inflation sein wird. Bei dieser spannenden Ausgangssituation positioniere ich mich auf der Seite von George Soros. Ich glaube, dass die Goldrally ein jähes Ende finden wird, sobald die FED den Leitzins das erste Mal erhöht. Denn wenn die Zinsen steigen, nehmen die Opportunitätskosten für Goldinvestoren ein zinsloses Metall zu besitzen, deutlich zu.

Viel Erfolg wünscht

Simon Betschinger

George Soros verkauft seine Goldbestände, John Paulson hält dagegen und bleibt Goldbulle. Das ist der Kampf der Hedge Fonds Giganten. Der US-Autor Gregory Zuckermann widmete John Paulson jüngst ein ganzes Buch, dessen Titel "The Greatest Trade Ever" eigentlich bereits alles aussagt. Während der Finanzkrise als eine Konkurswelle durch die Finanzwelt schwappte und große Geldinstitute wie die UBS hart um ihr Überleben kämpfen mussten, verdiente Paulson 15 Milliarden US-Dollar für seinen Hedge-Fonds und 4 Milliarden US-Dollar für sich selbst. Paulson hatte die Immobilienblase in den USA identifiziert und eiskalt auf deren Platzen spekuliert. Einen größeren Betrag hatte noch nie ein Mensch zuvor mit einem einzelnen Spekulationsszenario gewonnen. Hut ab, ich verbeuge mich vor Ihnen, Mr. John Paulson!

Einen ebenso großen Legendenstatus besitzt George Soros seit dem er 1992 gegen das Pfund Sterling wettete und die englische Notenbank zwang aus dem Europäischen Wechselkursverbund (European Exchange Rate Mechanism, ERM) auszusteigen. Notenbanken können über den Geldschöpfungsmechanismus die eigene Währung zwar unbegrenzt deckeln, um die Währung zu stabilisieren benötigen Zentralbanken jedoch ausländische Devisenreserven. Soros schoss 1992 aus allen Kanonen und überzeugte andere Spekulanten damit sich der Wette auf eine Abwertung des Pfund Sterling anzuschließen bis der englischen Notenbank letztendlich die Devisenreserven ausgingen und sie dem Abwertungsdruck nichts mehr entgegenzusetzen hatte.

In den letzten Wochen nun also hat George Soros, der Gold bereits 2010 als die "ultimative Spekulationsblase" bezeichnete, so gut wie alle seiner Goldbestände abgestoßen. John Paulson hingegen bestätigte zuletzt im April, dass er in den nächsten drei bis fünf Jahren zweistellige Inflationsraten in den USA erwartet und Gold ein sicherer Hafen gegen die Inflation sein wird. Bei dieser spannenden Ausgangssituation positioniere ich mich auf der Seite von George Soros. Ich glaube, dass die Goldrally ein jähes Ende finden wird, sobald die FED den Leitzins das erste Mal erhöht. Denn wenn die Zinsen steigen, nehmen die Opportunitätskosten für Goldinvestoren ein zinsloses Metall zu besitzen, deutlich zu.

Viel Erfolg wünscht

Simon Betschinger

Kommentar von Georg von Frundsberg:

Ich schließe mich John Paulson an. Ich glaube, das die Goldrally kein jähes Ende finden wird, sondern sich in einer Korrektur befindet und wenn diese ausläuft, Gold seinen Weg nach oben fortsetzen wird. Zwar nicht in dieser Rallydynamik, wie in den letzten Monaten, sondern eher gemächlicher. Es gibt kein Grund für mich warum Gold nicht weiterhin attrakrtiv sein sollte. Es gibt keine Alternative zu Sachwerten, als Bestandteil eines sicheren Anlegens von flüssigen (Papiergeld) Mitteln.

Kommentar von Toller:

George Soros schichtet sein Depot sehr schnell um. Er hat auch nur ein Gold ETF verkauft. Andere Hedgefundmanager haben Gold dann real eingelagert. Ob die FED die Zinsen erhöht und QE 2 einstellt und somit dem Staat seinen letzten Kreditgeber entzieht, scheint doch wohl etwas verwegen. China wie Japan ziehen schon heute immer mehr Kapital aus den Bonds ab. Wer soll dann den USA zu günstigen Konduktionen Geld leihen? Die USA können auch keine Griechenland Zinsen von 25% zahlen. Soros könnte auch eine Finte gelegt haben um billig an Gold zu kommen. Dies würde zu seiner Redunanztheorie passen.

Kommentar von Karim I.:

Soros will nur eine Verkauspanik schüren,damit er günstig wieder einsteigen kann. Die Masche hat er schonmal gezogen..

Kommentar von Trader 11613:

ich bin an einem zinslosen investment nicht uninteresiert solange es auch nur annähernd eine wertentwicklung wie gold nimmt. eine zinserhöhung wird die monetären probleme der usa nicht aus der welt schaffen. im gegenteil.

Kommentar von kismet:

Soros hat nicht sein ganzes Gold verkauft:teilweise bei Goldminenaktien aufgestockt. Die Minenaktien hinken der Entwicklung beim Gold hinterher.Und beim Gold hat er Gewinne mitgenommen. Wenn Gold deutlicher korrigiert, bin ich mal auf die nächste Offenlegung seiner Transaktionen gespannt. Sicher sind Firmenanteile interessanter, aber man sollte Gold nicht grundsätzlich links liegen lassen. Ist ja die letzte Zeit ganz gut gelaufen, und da die maroden Staatshaushalte sicher die nächsten Jahre nicht besser werden,sollte Gold mittelfristig interessant bleiben.

Kommentar von Reblaus:

ich bin Pro Paulson :)

| bewerten | 6 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Montag, 16. Mai 2011

Kategorie: Allgemein |

1 Kommentar

Ich kann es nicht glauben. Commerzbank bricht 5% wegen Griechenland-Sorgen ein!

Liebe Leser,

wie weit hat die Unvernunft in der Europäischen Union bereits Einzug erhalten? Das semisozialistische Gedankengut, dass die Gemeinschaft für einzelne wirtschaftliche Akteure zu haften hat, greift immer weiter um sich. Wenn man sich heute den Aktienkurs der Commerzbank anschaut, müssen wir mit dem Schlimmsten rechnen, nämlich dass einzelne Banken bereits glauben nicht mehr eigenverantwortlich wirtschaften zu müssen, sondern den Staat als Eliminator des Geschäftsrisikos schon fest einkalkulieren.

Die Aktie der Commerzbank verliert aktuell -4,7% nachdem bekannt wurde, dass der IWF eine erneute Kredittranche an Griechenland zu den jetzigen Bedingungen nicht bewilligen würde. Warum? Warum? Warum? Hat wirklich irgend jemand ersthaft damit kalkuliert, dass Staatsanleihen, die bei 70% ihres Nominalwertes notieren wieder vollständig zurückgezahlt werden? Wenn die Commerzbank bei einem Schuldenschnitt in Griechenland auch nur einmal das Wort "unerwartet" in den Mund nimmt, in dem Zusammenhang, dass man mit Abschreibungen des Griechenland-Engagements nicht hätte rechnen können, gehört der Vorstand meiner Meinung nach am nächsten Tag sofort vor die Tür gesetzt.

Und so schaue ich weiterhin vollkommen perplex auf den Aktienkurs der Commerzbank und kann es einfach nicht glauben, dass die Markterwartungen bis jetzt offenbar weiterhin eine 100% Werthaltigkeit der Griechenland-Anleihen im Commerzbank-Portfolio reflektierten.

wie weit hat die Unvernunft in der Europäischen Union bereits Einzug erhalten? Das semisozialistische Gedankengut, dass die Gemeinschaft für einzelne wirtschaftliche Akteure zu haften hat, greift immer weiter um sich. Wenn man sich heute den Aktienkurs der Commerzbank anschaut, müssen wir mit dem Schlimmsten rechnen, nämlich dass einzelne Banken bereits glauben nicht mehr eigenverantwortlich wirtschaften zu müssen, sondern den Staat als Eliminator des Geschäftsrisikos schon fest einkalkulieren.

Die Aktie der Commerzbank verliert aktuell -4,7% nachdem bekannt wurde, dass der IWF eine erneute Kredittranche an Griechenland zu den jetzigen Bedingungen nicht bewilligen würde. Warum? Warum? Warum? Hat wirklich irgend jemand ersthaft damit kalkuliert, dass Staatsanleihen, die bei 70% ihres Nominalwertes notieren wieder vollständig zurückgezahlt werden? Wenn die Commerzbank bei einem Schuldenschnitt in Griechenland auch nur einmal das Wort "unerwartet" in den Mund nimmt, in dem Zusammenhang, dass man mit Abschreibungen des Griechenland-Engagements nicht hätte rechnen können, gehört der Vorstand meiner Meinung nach am nächsten Tag sofort vor die Tür gesetzt.

Und so schaue ich weiterhin vollkommen perplex auf den Aktienkurs der Commerzbank und kann es einfach nicht glauben, dass die Markterwartungen bis jetzt offenbar weiterhin eine 100% Werthaltigkeit der Griechenland-Anleihen im Commerzbank-Portfolio reflektierten.

Kommentar von Trader 10707:

Hallo Simon,

wie aus anderen Quellen zu erfahren ist, fürchtet man sich bei der Commerzbank vor allem vor dem Verwässerungseffekt durch die geplante Kapitalerhöhung.

| bewerten | 3 Bewertungen |

|

Freitag, 13. Mai 2011

Kategorie: Allgemein |

4 Kommentare

Rohstoffcrash geht weiter - Spekulation trieb die Kurse - was sind die Konsequenzen?

Liebe Leser,

der Kurssturz an den Rohstoffmärkten geht weiter. So what? Ein besseres Konjunkturprogramm kann keine Regierung der Welt verabschieden. Das zeitliche Zusammentreffen der Kurseinbrüche im Silber- und Ölmarkt mit den erhöhten Margin-Forderung seitens der Terminbörsen ist ein stichfestes Indiz dafür, dass die reale Wirtschaftsnachfrage schon eine zeitlange niedriger war als das Rohstoffangebot. Diese Nachfragelücke wurde von Spekulanten geschlossen! Bevor jetzt die ersten Moralprediger den Zeigerfinger erheben und gegen die bösen Spekulanten wettern, möchte ich entgegnen, dass das Geschehene die wertvolle Funktion der Spekulation doch deutlich sichtbar macht. Dadurch dass Spekulanten bei den ersten kleinen Anzeichen von Knappheit die Preise weiter nach oben treiben, wird die reale Rohstoffförderung viel schneller und effektiver ausgeweitet als in einem Szenario ohne Börsen-spekulation. Jede Spekulation, die auf falsche fundamentale Entwicklungen setzt, platzt irgendwann. Zurück bleibt eine höhere weltweite Förderkapazität von Rohöl. Mein Szenario ist, dass die Ölbullen bei ihrer Kalkulation einen Fehler gemacht haben, nämlich dass die wirtschaftliche Ölnachfrage in diesem Konjunkturaufschwung deutlich langsamer ansteigt als in vergangenen Prosperitätsphasen. In den letzten 10 Jahren wurde der Anteil erneuerbarer Energien deutlich ausgebaut, Autos benötigen deutlich weniger Sprit, Gebäudefassaden sind um ein Vielfaches besser gedämmt und in der Industrie wurde der Rohstoff Öl so gut wie möglich substituiert. Mein Fazit ist also, dass der Rohstoffcrash keine konjunkturelle Abkühlung anzeigt, sondern das Wirtschaftswachstum unterstützen wird. Die Aktienmärkte werden demnach weiter haussieren!

Börse Online hat in der letzten Ausgabe ein Interview mit Warren Buffett organisiert, was ich großartig finde, denn nicht oft bekommt man Gelegenheit, etwas über die Meinung des erfolgreichsten Investors aller Zeiten zu erfahren. Zu Geldanlagen in Rohstoffen hat Warren Buffet eine eindeutige Meinung: "Rohstoffe sind ein Investment, das man nicht kauft, weil man Erträge erwirtschaften will, sondern weil man auf höhere Preise in der Zukunft hofft. Und das ist nicht die Art von Investment, mit der wir uns beschäftigen." Vielleicht sollte sich der ein oder andere "Gold-wird-mich-reich-machen-Investor" mal diese Erkenntnis des 80jährigen Buffetts zu Herzen nehmen.

Viel Erfolg wünscht

Simon Betschinger

der Kurssturz an den Rohstoffmärkten geht weiter. So what? Ein besseres Konjunkturprogramm kann keine Regierung der Welt verabschieden. Das zeitliche Zusammentreffen der Kurseinbrüche im Silber- und Ölmarkt mit den erhöhten Margin-Forderung seitens der Terminbörsen ist ein stichfestes Indiz dafür, dass die reale Wirtschaftsnachfrage schon eine zeitlange niedriger war als das Rohstoffangebot. Diese Nachfragelücke wurde von Spekulanten geschlossen! Bevor jetzt die ersten Moralprediger den Zeigerfinger erheben und gegen die bösen Spekulanten wettern, möchte ich entgegnen, dass das Geschehene die wertvolle Funktion der Spekulation doch deutlich sichtbar macht. Dadurch dass Spekulanten bei den ersten kleinen Anzeichen von Knappheit die Preise weiter nach oben treiben, wird die reale Rohstoffförderung viel schneller und effektiver ausgeweitet als in einem Szenario ohne Börsen-spekulation. Jede Spekulation, die auf falsche fundamentale Entwicklungen setzt, platzt irgendwann. Zurück bleibt eine höhere weltweite Förderkapazität von Rohöl. Mein Szenario ist, dass die Ölbullen bei ihrer Kalkulation einen Fehler gemacht haben, nämlich dass die wirtschaftliche Ölnachfrage in diesem Konjunkturaufschwung deutlich langsamer ansteigt als in vergangenen Prosperitätsphasen. In den letzten 10 Jahren wurde der Anteil erneuerbarer Energien deutlich ausgebaut, Autos benötigen deutlich weniger Sprit, Gebäudefassaden sind um ein Vielfaches besser gedämmt und in der Industrie wurde der Rohstoff Öl so gut wie möglich substituiert. Mein Fazit ist also, dass der Rohstoffcrash keine konjunkturelle Abkühlung anzeigt, sondern das Wirtschaftswachstum unterstützen wird. Die Aktienmärkte werden demnach weiter haussieren!

Börse Online hat in der letzten Ausgabe ein Interview mit Warren Buffett organisiert, was ich großartig finde, denn nicht oft bekommt man Gelegenheit, etwas über die Meinung des erfolgreichsten Investors aller Zeiten zu erfahren. Zu Geldanlagen in Rohstoffen hat Warren Buffet eine eindeutige Meinung: "Rohstoffe sind ein Investment, das man nicht kauft, weil man Erträge erwirtschaften will, sondern weil man auf höhere Preise in der Zukunft hofft. Und das ist nicht die Art von Investment, mit der wir uns beschäftigen." Vielleicht sollte sich der ein oder andere "Gold-wird-mich-reich-machen-Investor" mal diese Erkenntnis des 80jährigen Buffetts zu Herzen nehmen.

Viel Erfolg wünscht

Simon Betschinger

Kommentar von turnaround_vollzogen:

Herzlichen Dank Simon für Deinen wertvollen Beitrag...kann ich gut nachvollziehen.

Erinnert mich an den alten Spruch: "Was ist ein Spekulant? Ein Mann, der ohne einen Pfennig Geld in der Tasche Austern bestellt, in der Hoffnung, mit einer darin gefundenen Perle zahlen zu können."

Kommentar von Simon:

Hi Christian. Cooles Zitat. Das muss ich in meine Zitatesammlung mit aufnehmen. Weißt du zufällig noch die Quelle?

Kommentar von turnaround_vollzogen:

Hi Simon,

hier ist die Quelle:

Adrian Zweywytz, österreichischer Chemiker und Aphoristiker.

Herzlichen Glückwunsch zu Kuka! Euer Research war wieder mal einmalig....

Viele Grüße!

Christian

Kommentar von turnaround_vollzogen:

Noch ein cooles Zitat:

Markus Koch TV-Moderator

"Es sind nicht die Zeiten, die sich ändern, sondern immer nur die alte Geschichte, die von immer neuen Menschen erlebt wird."

Cool oder? Beim nächsten Crash erinnern wir uns daran....

| bewerten | 11 Bewertungen |

|

Donnerstag, 05. Mai 2011

Kategorie: Allgemein |

3 Kommentare

Silber bricht ein. Schlachtfeld Rohstoffmärkte - Mr. Market hat einen köstlichen Humor!

Liebe Leser,

der Rohstoff Silber hat in nur einer Woche fast 30% an Wert verloren. Der Grund für den Kursverlust dürften neben einer überfälligen technischen Korrektur die erhöhten Margin-Anforderungen für Spekulanten sein. Die Terminbörse Comex hatte die Margin im Handel mit Silberterminkontrakten zuletzt schrittweise erhöht. Mit der vorerst letzten Anhebung der Margin auf 16.000 Dollar am Montag summiert sich die Marginerhöhung auf insgesamt 85%. Die Rohstoffzocker werden aus Silber förmlich herausgedrückt. Jeder weitere Kursverlust im Silber löst neue Zwangsverkäufe bei Silberspekulanten aus, die ihre Margin nicht mehr stellen können.

Ich finde Mr. Market hat erneut einen köstlichen Humor bewiesen. In den letzten Monaten hat sich eine große Anlegerschar in den Edelmetallmärkten zusammengefunden, mit der festen Überzeugung, dass Rohstoffe werthaltige und sichere Investments in einem unsicheren geldpolitischen Regime seien. Mr. Market hat dieser Denkweise nun wieder einmal in seiner unnachahmbaren Art die Grenzen aufgezeigt. Gerade in den Rohstoffmärkten kann man sehr schnell, sehr viel Geld verlieren, wenn die Blase erst einmal platzt. Im Gegensatz zu einem Investment wie einer Immobilie, für die der Investor jährliche Mieteinnahmen kassiert, besteht der Sinn Edelmetalle zu kaufen, einzig und allein darin, in Zukunft jemand anderen zu finden, der einen höheren Preis dafür bezahlt. Nebenbei bezahlt man noch Lager- und Opportunitätskosten. Edelmetallkäufe sind also keine Investments, sondern hochriskante Spekulationen.

Aus Trading-Sicht wird Silber jetzt interessant. Denn die Zwangsverkäufe aufgrund von erhöhten Marginanforderungen sind in gewisser Weise ein exogener Grund für den Kursverall und die Korrektur dürfte somit über das eigentliche Ziel hinausschießen. Auch wenn ich selbst nie langfristig in Silber investieren würde, gibt es denke ich einen große Anzahl von Investoren, die genau diese Art von Investments tätigen und ich habe den Eindruck, dass dieser Trend aus Angst vor Staatsschulden und der FED-Geldpolitik immer noch sehr stark ist.

der Rohstoff Silber hat in nur einer Woche fast 30% an Wert verloren. Der Grund für den Kursverlust dürften neben einer überfälligen technischen Korrektur die erhöhten Margin-Anforderungen für Spekulanten sein. Die Terminbörse Comex hatte die Margin im Handel mit Silberterminkontrakten zuletzt schrittweise erhöht. Mit der vorerst letzten Anhebung der Margin auf 16.000 Dollar am Montag summiert sich die Marginerhöhung auf insgesamt 85%. Die Rohstoffzocker werden aus Silber förmlich herausgedrückt. Jeder weitere Kursverlust im Silber löst neue Zwangsverkäufe bei Silberspekulanten aus, die ihre Margin nicht mehr stellen können.

Ich finde Mr. Market hat erneut einen köstlichen Humor bewiesen. In den letzten Monaten hat sich eine große Anlegerschar in den Edelmetallmärkten zusammengefunden, mit der festen Überzeugung, dass Rohstoffe werthaltige und sichere Investments in einem unsicheren geldpolitischen Regime seien. Mr. Market hat dieser Denkweise nun wieder einmal in seiner unnachahmbaren Art die Grenzen aufgezeigt. Gerade in den Rohstoffmärkten kann man sehr schnell, sehr viel Geld verlieren, wenn die Blase erst einmal platzt. Im Gegensatz zu einem Investment wie einer Immobilie, für die der Investor jährliche Mieteinnahmen kassiert, besteht der Sinn Edelmetalle zu kaufen, einzig und allein darin, in Zukunft jemand anderen zu finden, der einen höheren Preis dafür bezahlt. Nebenbei bezahlt man noch Lager- und Opportunitätskosten. Edelmetallkäufe sind also keine Investments, sondern hochriskante Spekulationen.

Aus Trading-Sicht wird Silber jetzt interessant. Denn die Zwangsverkäufe aufgrund von erhöhten Marginanforderungen sind in gewisser Weise ein exogener Grund für den Kursverall und die Korrektur dürfte somit über das eigentliche Ziel hinausschießen. Auch wenn ich selbst nie langfristig in Silber investieren würde, gibt es denke ich einen große Anzahl von Investoren, die genau diese Art von Investments tätigen und ich habe den Eindruck, dass dieser Trend aus Angst vor Staatsschulden und der FED-Geldpolitik immer noch sehr stark ist.

Kommentar von maddin91:

Danke, dass es mal einer schreibt. Auch ich halte Investments in Edelmetalle für reine Wetten. Investoren, die das nicht einsehen und in den EMs eine Gelddruckmaschine sehen, werden zwangsläufig irgendwann in der Zukunft dafür "bestraft" werden (davon gehe ich zumindest aus). Was jetzt aber nicht heißt, dass man selbst nicht mitwetten darf - klar, warum denn nicht? Man muss sich darüber nur bewusst sein, dass man darauf wettet, dass es später irgendeinen anderen Dummen gibt, der einem den Kram teurer abnimmt. Aber als Investitionsobjekt sehe ich die Edelmetalle nicht!

Kommentar von Georg von Frundsberg:

Für mein dafürhalten machen Edelmetallkäufe Sinn, wenn man beabsichtigt sein Geld sicher anzulegen. Dann aber nur in physisches Metall dieser Kategorie. Daß es hin und wieder zu heftigen Schwankungen kommen kann, sollte einkalkuliert werden. Zum Beispiel Silber. Wenn man sich den Chart der letzten Monate angesehen hat, kam man nicht Drumherum, das alsbald eine Korrektur ins Haus stehen müßte. Die Frage war nur noch "wann". Jetzt ist sie da. Trotz der Marginerhöhung sehe ich persönlich keine Beeinträchtigung, außer einen eventl. Zeitlich begrenzten Grund oder Meinung und Vermutung Einzelner, für die Heftigkeit des Rückfalls. Daß diese Metalle weiter steigen werden bin ich mir sicher. Zwar nicht mehr in dem Tempo, wie in den letzten Monaten, sondern eher gemächlich nach Beendigung der Korrektur. Das bietet eine günstige Einstiegsmöglichkeit. In ein paar Jahren würden so einige sagen, hätte ich bloß zugegriffen.

Es gibt leider keine Alternativen zu Sachwerten, wie Immobilien, Land,

Edel(metalle)und einigen guten Qualitätsaktien.

Wie es mit dem Papiergeld bestellt ist, brauch ich wohl nicht zu erwähnen.

Der Dollar am Niedergang, ( die Amis sind auch nicht mehr das, was sie mal waren, das amerikanische Jahrhundert ist vorbei ) und der TEUR hat mit den Pleitegeiern in Europa ums Überleben zu kämpfen.

Sachwerte sind und bleiben Trumpf!

Kommentar von Spieglein:

Alles was stark gestiegen ist,wird auch wieder fallen

Da gibt es keine Sonderrolle.

Ob Aktien, Rohstoffe,usw.

Aber man muß auch Wissen,die DM unter dem Kopfkissen getan vor 50 Jahren, ist auch wertlos (fasst)

Ein Investor muß Wissen, wann ist was Billig und da spielen

viele Fakten mit.Meine Meinung, eine Regulierung von spekulativem Investmenst, die Wirdschaftlich überwiegend schädlich sind, müssten zumindest Banken nur mit eigenem Geld erlaubt werden.

| bewerten | 12 Bewertungen |

|

Mittwoch, 04. Mai 2011

Kategorie: Allgemein |

3 Kommentare

Aktien von Solarmodulproduzenten weltweit auf Talfahrt!

Liebe Leser,

mein Autohändler sagte mir einst: "Jeden morgen steht ein Dummer auf" und antwortete mir damit auf die Frage, warum er so viel Geld für seine Gebrauchtwagen verlangt. Wenn es um Solaraktien geht, habe ich sogar den Eindruck, dass jeden morgen tausende von Dummen aufstehen, die mit einem schweren Drang zur Realitätsverweigerung ihr Geld in Aktien von Solarmodulproduzenten investieren. In den letzten Ausgaben des TradeCentre Börsenbriefes habe ich wieder einmal anschaulich erläutert warum die Aktien von Solarmodulproduzenten nicht anfassen sollten (Ich warne im Übrigen ja schon seit Jahren vor Solarmodulproduzenten und hatte damit auf ganzer Linie Recht). Und wenn Sie folgenden Sachverhalt vestehen, liebe Leser, dann verstehen Sie mehr als 90% der Wirtschaftsredakteure, die täglich Loblieber auf Aktien wie First Solar, Jinko Solar, Trina Solar, Q-Cells und wie sie alle heißen singen. Für 90% aller Solarmodulproduzenten gilt:

-> Die Kapitalwerte für Investitionsprojekte zum Aufbau einer Solarmodulproduktion sind negativ!

Das bedeutet, dass das Geld der Aktionäre vernichtet wird. Warum ist das so? Weil eine Produktionsanlage für Solarmodule, die heute gebaut wird, nicht mit der Technologie in drei Jahren konkurrieren kann. Hunderte Millionen Euro werden heute in Maschinen investiert, die in zwei bis drei Jahren weitgehend wertlos sind, weil die Produktionskosten in der Zwischenzeit so stark gesunken sind, dass die Module nicht einmal zu den Selbstkosten verkauft werden können. Der Kapitalmarkt hat das mittlerweile relativ gut verstanden, die Aktien werden auf Talfahrt geschickt und darum tun sich die Solarmodulproduzenten so schwer neues Eigenkapital aufzunehmen. Viele Solarfirmen finanzieren sich inzwischen über Hochzinsanleihen. Bei chinesischen Solarfirmen ist die Sache etwas verzwickter, weil dort die staatlichen Banken mit billigen Krediten (meiner Ansicht nach illegale Kreditsubventionen) fleißig nachhelfen. Das erleichtert natürlich vieles, aber auch hier gilt: Wenn ein Jinko Solar ankündigt, um ein Beispiel zu nehmen, die Produktionskapazität in den nächsten Jahren vervielfachen zu wollen, heißt das mit 90%iger Wahrscheintlichkeit, dass Aktionärsgelder mit diesem Projekt vernichtet werden.

Fazit: Weiterhin schlechtes Chance-Risiko-Profil im Solarmodulproduzenten-Sektor. Aktionäre verdienten in den letzten Jahren eigentlich nur Geld, wenn das Unternehmen übernommen wurde.

First Solar: Am Montag noch mit einem Marc Rivalland Swing Trading Shortsignal!

mein Autohändler sagte mir einst: "Jeden morgen steht ein Dummer auf" und antwortete mir damit auf die Frage, warum er so viel Geld für seine Gebrauchtwagen verlangt. Wenn es um Solaraktien geht, habe ich sogar den Eindruck, dass jeden morgen tausende von Dummen aufstehen, die mit einem schweren Drang zur Realitätsverweigerung ihr Geld in Aktien von Solarmodulproduzenten investieren. In den letzten Ausgaben des TradeCentre Börsenbriefes habe ich wieder einmal anschaulich erläutert warum die Aktien von Solarmodulproduzenten nicht anfassen sollten (Ich warne im Übrigen ja schon seit Jahren vor Solarmodulproduzenten und hatte damit auf ganzer Linie Recht). Und wenn Sie folgenden Sachverhalt vestehen, liebe Leser, dann verstehen Sie mehr als 90% der Wirtschaftsredakteure, die täglich Loblieber auf Aktien wie First Solar, Jinko Solar, Trina Solar, Q-Cells und wie sie alle heißen singen. Für 90% aller Solarmodulproduzenten gilt:

-> Die Kapitalwerte für Investitionsprojekte zum Aufbau einer Solarmodulproduktion sind negativ!

Das bedeutet, dass das Geld der Aktionäre vernichtet wird. Warum ist das so? Weil eine Produktionsanlage für Solarmodule, die heute gebaut wird, nicht mit der Technologie in drei Jahren konkurrieren kann. Hunderte Millionen Euro werden heute in Maschinen investiert, die in zwei bis drei Jahren weitgehend wertlos sind, weil die Produktionskosten in der Zwischenzeit so stark gesunken sind, dass die Module nicht einmal zu den Selbstkosten verkauft werden können. Der Kapitalmarkt hat das mittlerweile relativ gut verstanden, die Aktien werden auf Talfahrt geschickt und darum tun sich die Solarmodulproduzenten so schwer neues Eigenkapital aufzunehmen. Viele Solarfirmen finanzieren sich inzwischen über Hochzinsanleihen. Bei chinesischen Solarfirmen ist die Sache etwas verzwickter, weil dort die staatlichen Banken mit billigen Krediten (meiner Ansicht nach illegale Kreditsubventionen) fleißig nachhelfen. Das erleichtert natürlich vieles, aber auch hier gilt: Wenn ein Jinko Solar ankündigt, um ein Beispiel zu nehmen, die Produktionskapazität in den nächsten Jahren vervielfachen zu wollen, heißt das mit 90%iger Wahrscheintlichkeit, dass Aktionärsgelder mit diesem Projekt vernichtet werden.

Fazit: Weiterhin schlechtes Chance-Risiko-Profil im Solarmodulproduzenten-Sektor. Aktionäre verdienten in den letzten Jahren eigentlich nur Geld, wenn das Unternehmen übernommen wurde.

First Solar: Am Montag noch mit einem Marc Rivalland Swing Trading Shortsignal!

Kommentar von Trader 11555:

man muß wirklich sagen du verstehst dein geschäft und hast vor jahren das schon geprädigt(damals hab ich noch drüber geschmunselt)..ich hab bis vor 3-4 monaten fest an die solars geglaubt und wurde eines besseren belehrt ..hut ab

Kommentar von Slaughto:

"Weil eine Produktionsanlage für Solarmodule, die heute gebaut wird, nicht mit der Technologie in drei Jahren konkurrieren kann."

Im Umkehrschluss heißt das doch für die Maschinenbauer unter den Solarwerten (Centrotherm, Manz, Roth & Rau / Meyer Burger)strong buy, da dich die Modulproduzenten ja stets mit neuen Maschinen eindecken müssen, um konkurrenzfähig zu bleiben!!!

Kommentar von Trader 10931:

@Slaughto:

auch das predigt Herr Betschinger immer wieder.Aber auch dort ist es nicht ganz so einfach.Ich hatte mit Centrotherm schon das ein oder andere graueh Haar bekommen.Manchmal werden diese einfach mit in Sippenhaft genommen wenn es bad news gibt.

| bewerten | 10 Bewertungen |

|