Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

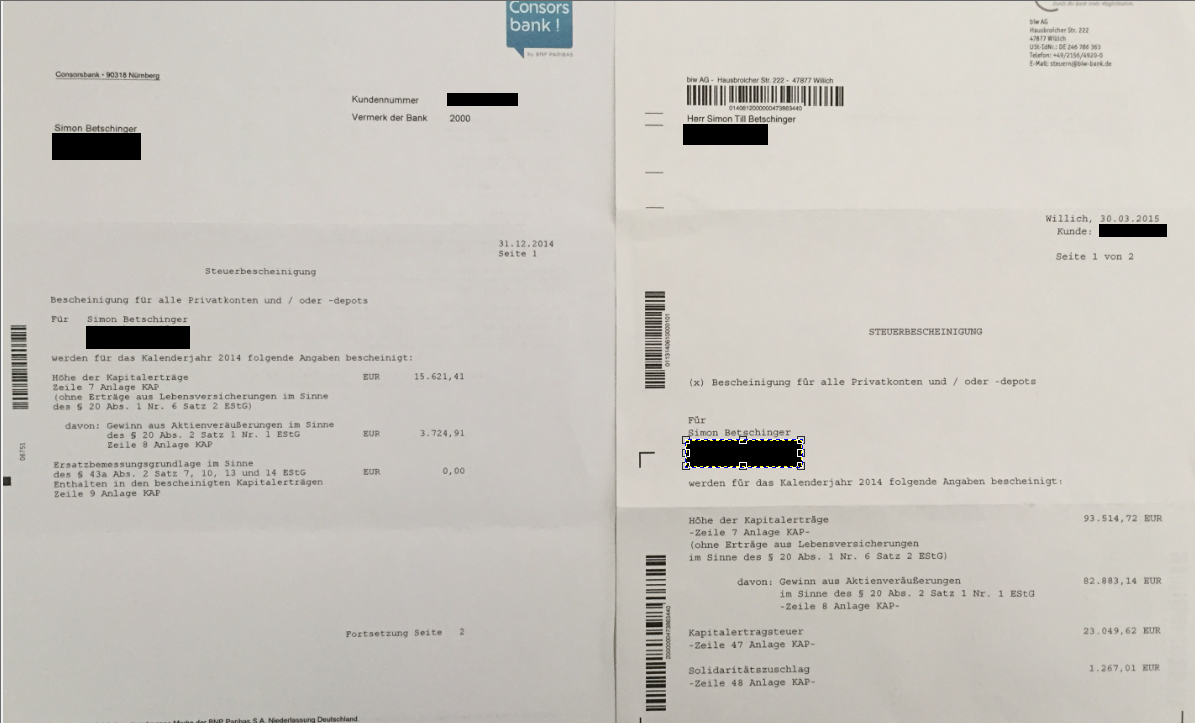

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

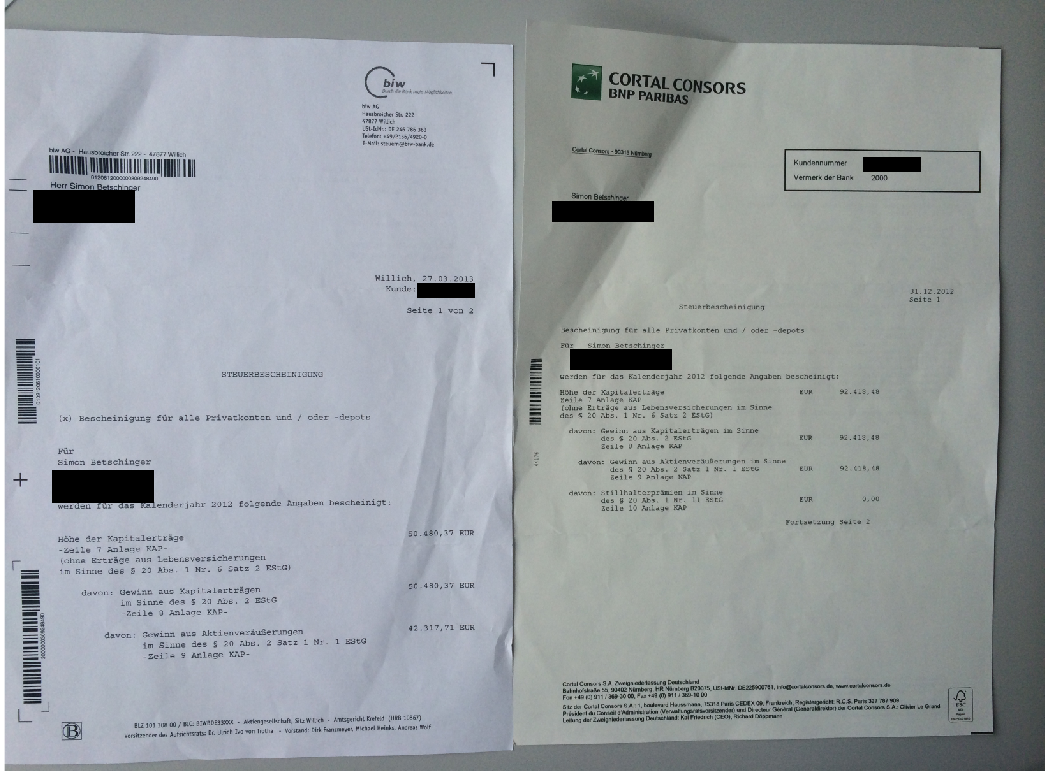

2012: 142.898,85 (Bescheinigung)

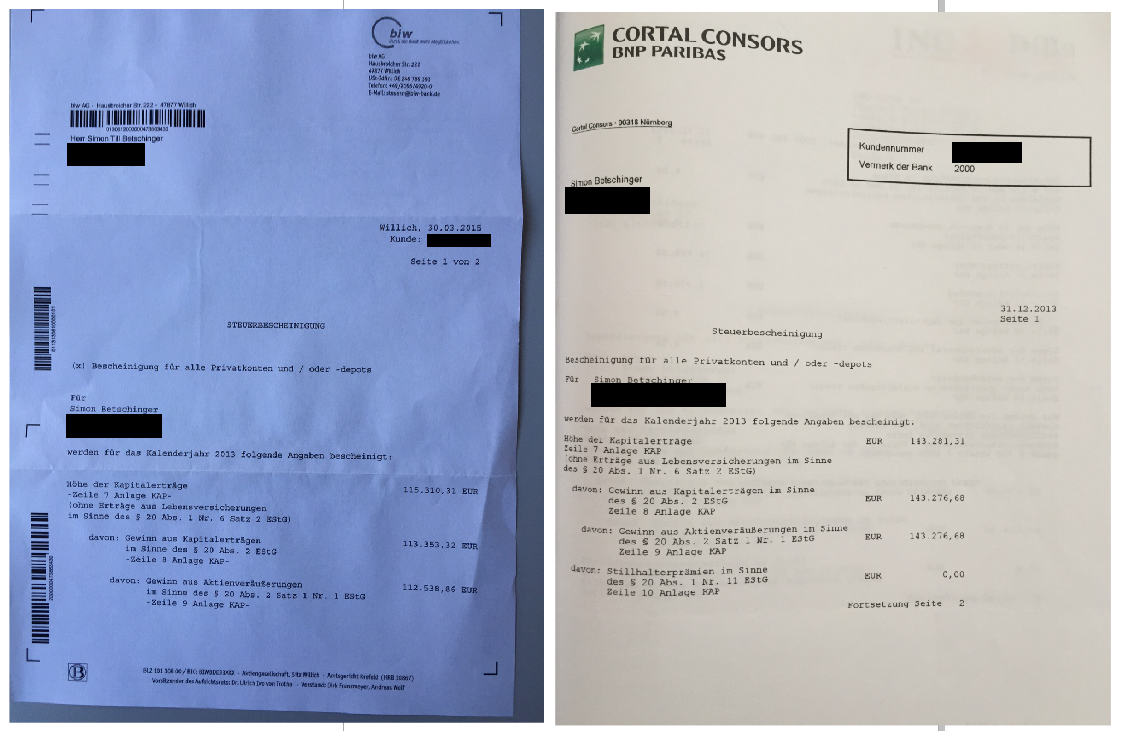

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Mittwoch, 27. Juni 2007

Nordex wieder ins Visier nehmen!

Der Windanlagenbauer überrascht heute mit einem extrem starken Auftragseingang und einer Langfristprognosen, die das Potential hat, die Aktie wieder ins Laufen zu bringen. Als Buy-Trigger ist die Marke von 28,50 Euro geeignet. Hier die wichtigen beiden Passagen der heuten ad-hoc:

- Aufgrund erhöhter Planungssicherheit konkretisiert der Nordex Konzern (ISIN:

DE000A0D6554) seine mittelfristige Prognose und erwartet nun im Jahr 2011

zwischen 2,5 und 4 Mrd. Euro Umsatz und eine operative Marge (EBIT) zwischen 9

und 12%. - Ende April 2007 erreichte der Auftragsbestand mit 2,1 Mrd. Euro ein neues

Rekordniveau (inklusive bedingter Aufträge) und sichert damit das bisher

prognostizierte Umsatzwachstum von jährlich 50% über das Jahr 2008 hinaus. Die

Verbesserung der operativen Marge wird im Wesentlichen begünstigt durch eine

steigende Auslastung der Kapazitäten und die Abwicklung profitablerer Projekte

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Dienstag, 26. Juni 2007

Kategorie: Allgemein |

0 Kommentare

Entscheidende Chartsituation

Ich bin mit den Entwicklungen der letzten Tage sehr zufrieden. Es ist wirklich viel Glück dabei in solchen stürmischen Zeiten, in denen der Gesamtmarkt stark fällt, Aktien im Depot zu haben, die steigen.

Balda ist ein gutes Beispiel für die lange Leitung des Kapitalmarktes wenn es darum geht Informationen zu verarbeiten. Schon gestern um 16.46 Uhr war die Handelsblatt-Meldung der Öffentlichkeit zugänglich. Erst heute steigt die Aktie um aktuell 5%. Ich habe bislang darauf verzichtet Gewinne mitzunehmen, weil das mittelfristige Chartbild eine sehr interessante Situation zeigt. Eine lange Seitwärtskonsolidierung mit Hoch 11,30 Euro könnte zu Ende gehen. Das Handelsvolumen ist gut und die relative Stärke, die sich heute entwickelt, ist ebenfalls zuträglich. Mein Kalkül ist folgendes: Wenn der DAX morgen oder übermorgen wieder deutlich nach oben dreht, wird Balda den Break vollziehen und wir sehen Anschlussgewinn bis auf über 12 Euro.

Balda ist ein gutes Beispiel für die lange Leitung des Kapitalmarktes wenn es darum geht Informationen zu verarbeiten. Schon gestern um 16.46 Uhr war die Handelsblatt-Meldung der Öffentlichkeit zugänglich. Erst heute steigt die Aktie um aktuell 5%. Ich habe bislang darauf verzichtet Gewinne mitzunehmen, weil das mittelfristige Chartbild eine sehr interessante Situation zeigt. Eine lange Seitwärtskonsolidierung mit Hoch 11,30 Euro könnte zu Ende gehen. Das Handelsvolumen ist gut und die relative Stärke, die sich heute entwickelt, ist ebenfalls zuträglich. Mein Kalkül ist folgendes: Wenn der DAX morgen oder übermorgen wieder deutlich nach oben dreht, wird Balda den Break vollziehen und wir sehen Anschlussgewinn bis auf über 12 Euro.

| bewerten | 0 Bewertungen |

|

Montag, 25. Juni 2007

Kategorie: Allgemein |

0 Kommentare

Balda long: Handelsblatt-Meldung mit Schlagkraft

Lieferengpässe beim iPhone erfreuen Balda

Montag, 25. Juni 2007, 16:45 Uhr

Von Axel Postinett

"Apple hat nach Informationen des Handelsblatts seine Order für "iPhone"-Bildschirme bei der deutschen Balda deutlich erhöht. Hintergrund sollen Lieferverzögerungen des zweiten Herstellers, der japanischen Sharp Corp., sein. Balda werde nun kurzfristig über die Errichtung ein zweites Werk für Berührungsbildschirme entscheiden, hieß es."

Quelle: http://www.handelsblatt.com/news/Unternehmen/IT-Medien/_pv/_p/201197/_t/ft/_b/1285636/default.aspx/lieferengpaesse-beim-iphone-erfreuen-balda.html

Montag, 25. Juni 2007, 16:45 Uhr

Von Axel Postinett

"Apple hat nach Informationen des Handelsblatts seine Order für "iPhone"-Bildschirme bei der deutschen Balda deutlich erhöht. Hintergrund sollen Lieferverzögerungen des zweiten Herstellers, der japanischen Sharp Corp., sein. Balda werde nun kurzfristig über die Errichtung ein zweites Werk für Berührungsbildschirme entscheiden, hieß es."

Quelle: http://www.handelsblatt.com/news/Unternehmen/IT-Medien/_pv/_p/201197/_t/ft/_b/1285636/default.aspx/lieferengpaesse-beim-iphone-erfreuen-balda.html

| bewerten | 0 Bewertungen |

|

Montag, 25. Juni 2007

Kategorie: Allgemein |

0 Kommentare

Meine Bullen galoppieren!

Der DAX fällt panikartig.

Meine Bullen galoppieren trotzdem!

Jetzt geht es darum weitere Favoriten zu identifizieren, sobald der Markt wieder nach oben dreht! Insbesondere bei aussichtsreichen MDAX-Titeln möchte ich diesmal mit Turbozertifikaten arbeiten.

Roth & Rau +7%

Ersol Solar +2,5%

Meine Bullen galoppieren trotzdem!

Jetzt geht es darum weitere Favoriten zu identifizieren, sobald der Markt wieder nach oben dreht! Insbesondere bei aussichtsreichen MDAX-Titeln möchte ich diesmal mit Turbozertifikaten arbeiten.

Roth & Rau +7%

Ersol Solar +2,5%

| bewerten | 0 Bewertungen |

|

Montag, 25. Juni 2007

Kategorie: Allgemein |

0 Kommentare

Das lesen Sie sonst noch nirgends...

Meine größte Depotposition Roth & Rau steigt und steigt und das sehr explosiv. Warum wird diese Aktie auf einmal so aggressiv akkumuliert? Ich muss mich hier entscheiden, ob ich nach dem schnellen Kursanstieg Gewinne realisiere oder weiter investiert bleibe. Sie erinnern sich an den mustergültigen Kauf zu 86 und die Positionsvergrößerung knapp über 91. Am Wochenende habe ich mir über die Bewertungssituation ausführlich Gedanken gemacht und komme zu der Einschätzung, dass die Aktie fundamental sehr moderat bewertet ist. Das lesen Sie sonst noch von keinem Analysten. Die meisten anderen verweisen auf das hohe KGV im 30er Bereich und bezeichnen die Aktie als zu teuer.

Ich halte eine einfache Gegenwarts-Multiple-Bewertung für nicht angebracht. Die hohen Wachstumsraten und die hohe Profitablität mit einer EBIT-Marge von 14,7% im Geschäftsberich Photovoltaik lassen die Aktie schon 2008 in ihr Bewertungsniveau hineinwachsen. Ich halte es für realistisch, dass Roth & Rau 2008 auf etwa 180 bis 200 Millionen Euro Umsatz kommt und 2009 noch einmal in einem kräftigen Wachstumsjahr die 300 Millionen Euro Schwelle überschreiten kann. Es ergibt sich ein EBIT09e von 45 Millionen Euro, das einen Börsenwert von etwa 500 Millionen Euro rechtfertigt.

Fazit: Der Aktienkurs besitzt langfristig immer noch Verdopplungspotential. Ein Kursniveau, das ich in den nächsten Monaten schon für erreichbar halte, sind die 150 Euro. Die Tatsache, dass angesichts des hohen Gegenwarts-KGVs die Börsianer diese Niedrigbewertung noch nicht verstehen, erklärt warum die Aktie außerhalb dieses Boards kaum diskutiert wird (siehe zum Beispiel WO). Ich erinnere hier immmer wieder gerne an die zahlreichen Verkaufsempfehlungen für REpower im letzten Jahr bei 50 Euro als mit dem 40er KGV argumentiert wurde. Ich habe mit Roth & Rau einen Bullen, den ich - wenn die Märkte nicht auf Crash-Modus schalten - mit einer sehr hohen Depotgewichtung weiter reiten werde!

Zuletzt noch ein strategischer Gedanke, der erklären dürfte, warum die Aktie auf einmal so aggressiv gekauft wird. Wer Roth & Rau kontrolliert, kontrolliert den Solarsektor! Ok - das ist vielleicht etwas überhitzt, aber es trifft den Nagel auf den Kopf. Roth & Rau liefert schlüsselfertige Produktionslinien zur Massenproduktion von Solarzellen. Und diese Anlagen gehören weltweit zum besten was man bekommen kann. Um in den Solarmarkt einzutreten, braucht man damit quasi kein großes Knowhow mehr, sondern lediglich die Produktionslinien von Roth & Rau.

Ich halte eine einfache Gegenwarts-Multiple-Bewertung für nicht angebracht. Die hohen Wachstumsraten und die hohe Profitablität mit einer EBIT-Marge von 14,7% im Geschäftsberich Photovoltaik lassen die Aktie schon 2008 in ihr Bewertungsniveau hineinwachsen. Ich halte es für realistisch, dass Roth & Rau 2008 auf etwa 180 bis 200 Millionen Euro Umsatz kommt und 2009 noch einmal in einem kräftigen Wachstumsjahr die 300 Millionen Euro Schwelle überschreiten kann. Es ergibt sich ein EBIT09e von 45 Millionen Euro, das einen Börsenwert von etwa 500 Millionen Euro rechtfertigt.

Fazit: Der Aktienkurs besitzt langfristig immer noch Verdopplungspotential. Ein Kursniveau, das ich in den nächsten Monaten schon für erreichbar halte, sind die 150 Euro. Die Tatsache, dass angesichts des hohen Gegenwarts-KGVs die Börsianer diese Niedrigbewertung noch nicht verstehen, erklärt warum die Aktie außerhalb dieses Boards kaum diskutiert wird (siehe zum Beispiel WO). Ich erinnere hier immmer wieder gerne an die zahlreichen Verkaufsempfehlungen für REpower im letzten Jahr bei 50 Euro als mit dem 40er KGV argumentiert wurde. Ich habe mit Roth & Rau einen Bullen, den ich - wenn die Märkte nicht auf Crash-Modus schalten - mit einer sehr hohen Depotgewichtung weiter reiten werde!

Zuletzt noch ein strategischer Gedanke, der erklären dürfte, warum die Aktie auf einmal so aggressiv gekauft wird. Wer Roth & Rau kontrolliert, kontrolliert den Solarsektor! Ok - das ist vielleicht etwas überhitzt, aber es trifft den Nagel auf den Kopf. Roth & Rau liefert schlüsselfertige Produktionslinien zur Massenproduktion von Solarzellen. Und diese Anlagen gehören weltweit zum besten was man bekommen kann. Um in den Solarmarkt einzutreten, braucht man damit quasi kein großes Knowhow mehr, sondern lediglich die Produktionslinien von Roth & Rau.

| bewerten | 0 Bewertungen |

|