Durchsuchen Sie die gesamte Seite von MasterTraders.

|

|

Information zum Blog

Simon Betschinger

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

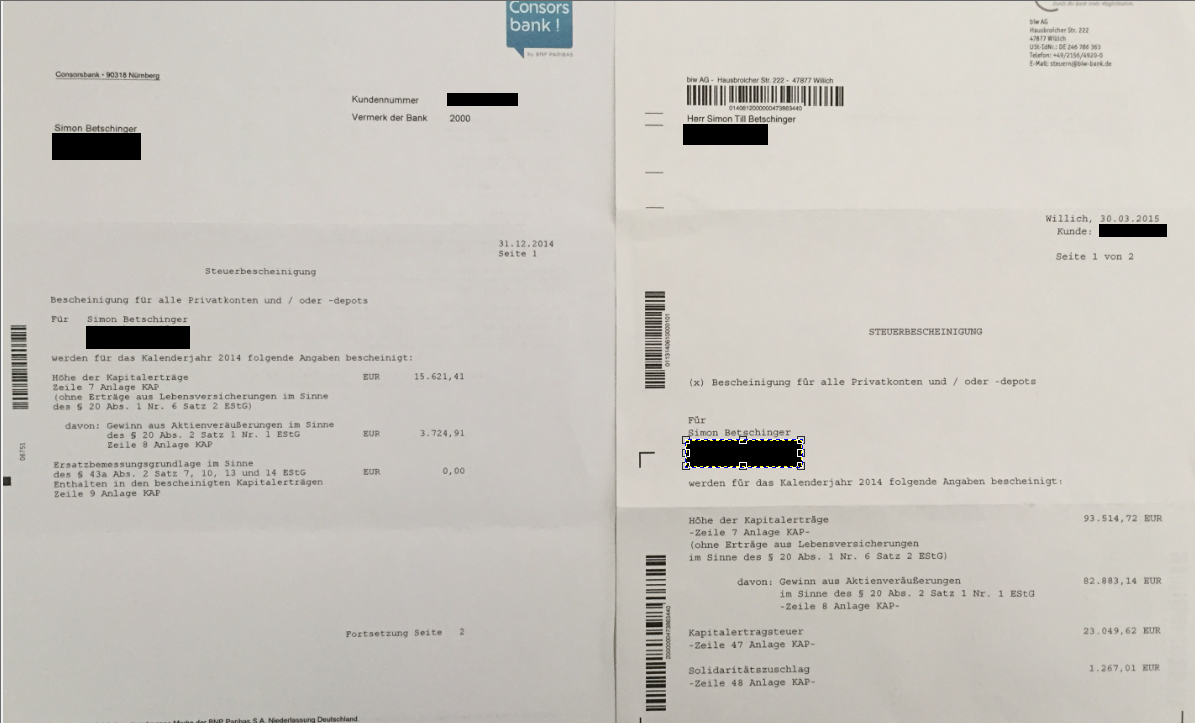

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

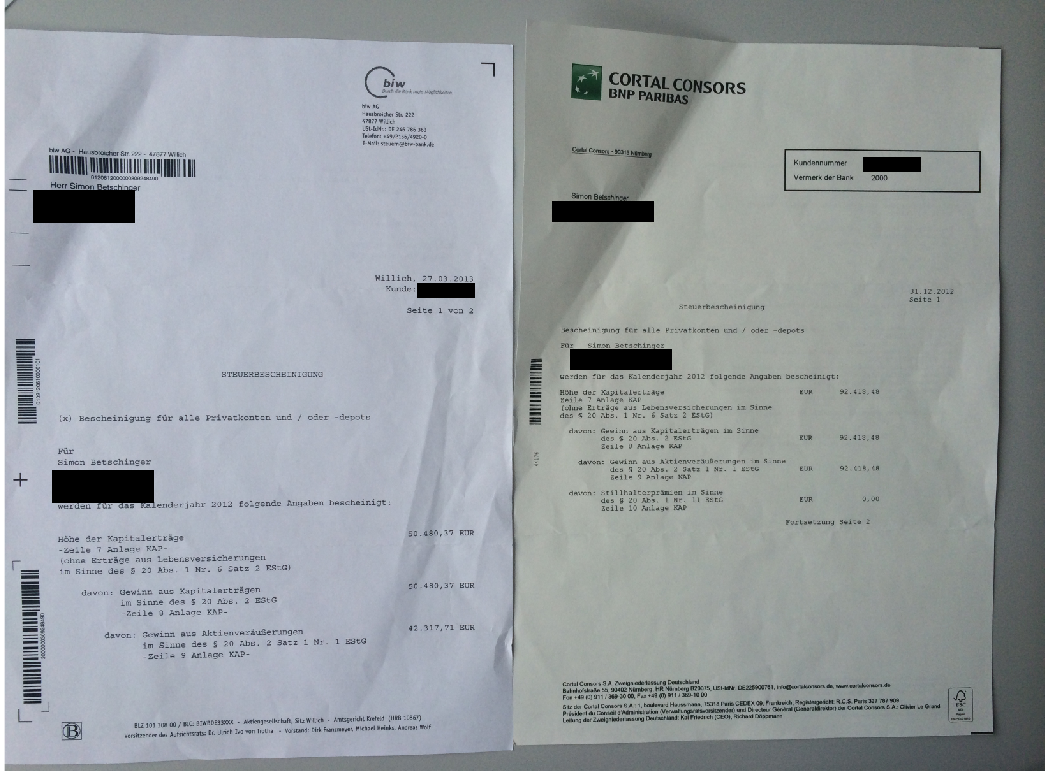

2012: 142.898,85 (Bescheinigung)

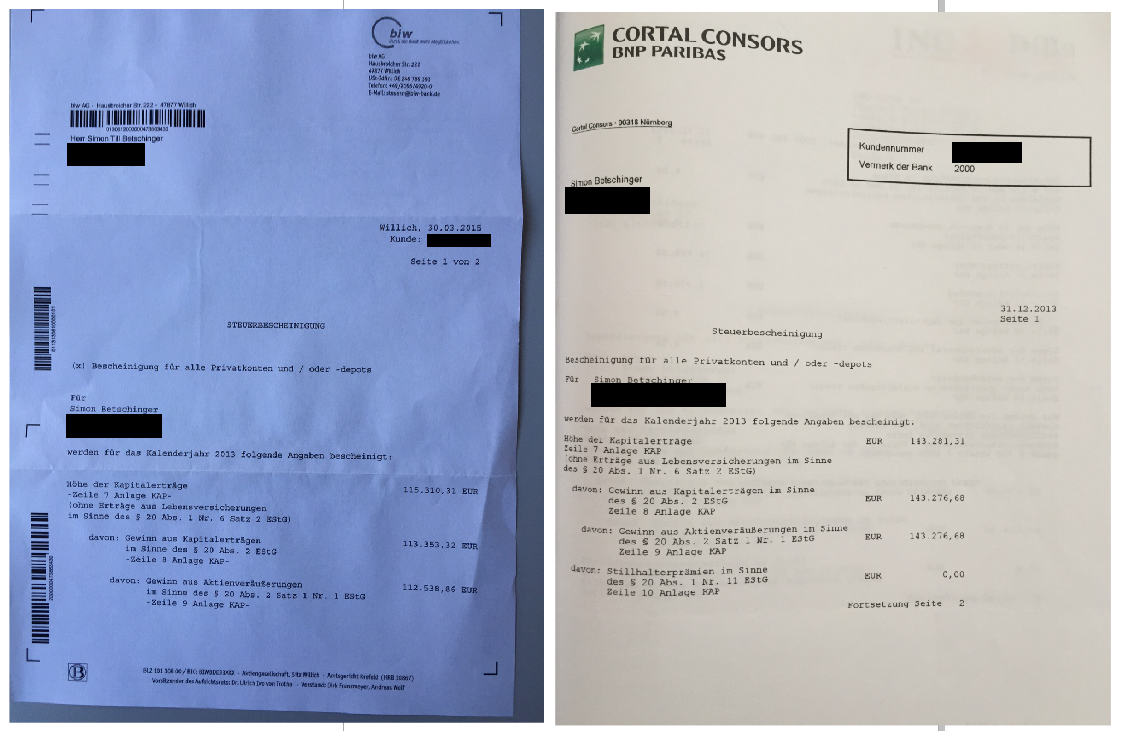

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Diplom Volkswirt

Master of Science

Geschäftsführer TraderFox GmbH

Chefredakteur TradeCentre Börsenbrief

Performance

Start: April 2006 mit 100.000 Euro

2006: +58.377 Euro (Bescheinigung)

2007: +367.000 Euro (Bescheinigung)

2008: +140.000 Euro (Bescheinigung)

2009: +362.000 Euro (Bescheinigung)

2010: +236.800 Euro (Bescheinigung)

2011: +70.000 (Bescheinigung)

2012: 142.898,85 (Bescheinigung)

2013: 258.586,98 (Bescheinigung)

2014: +109.136,13 (Bescheinigung)

Bescheinigungen ab 2015: Der MasterTrader ist erfolgreicher denn je. Zum Beispiel Versiebszehnfachung mit NVIDIA. Oder Verdreifachung im The Bullboard Depot. Aber ich gebe aus privaten Gründen keinen detaillierten Einblick mehr in mein Vermögen.

Hinweis nach dem WPHG zur Aufklärung über mögliche Interessenskonflikte:

Simon Betschinger handelt regelmäßig mit in diesem Blog besprochenen Wertpapieren und besitzen eventuell Positionen in den genannten Papieren. Er klärt zu 100 % transparent über Eigenpositionen auf, wenn er darüber schreibt und hat sich strengen Verhaltensvorschriften verpflichtet.

Neu seit 2020: Der Telegram Trading-Room von Simon Betschinger. Bereits 650 Kunden nutzen diesen Service. Der Trading-Room ist für alle MasterTraders-Kunden zugänglich.

Unbedingt lesen:

Simon Betschingers Trading Channel besteht aus einem Trading Tagebuch für mittelfristige Strategiebesprechungen

und einem Live Trading Ticker für neue Käufe, Verkäufe und kurze Marktkommentare.

Simon Betschinger schrieb am

Freitag, 31.12. in seinem Trading Tagebuch:

Liebe Trader,

es war ein seltsames Börsenjahr. Meine Investments-Depots wurden von der allgemeinen Hausse auf neue Hochs getrieben und meine Monster-Position in NVIDIA, die aus meinem fokussierten Investing-Depot-Projekt stammt, das ich hier im ...

Außerdem verfasste er in den letzten Tagen 0 Meldungen in seinem Live Trading Ticker, die unmittelbar an seine Kunden per Mail gesendet wurden:

| Live Trading Ticker |

| 17.10. 19:04 Uhr ******************* |

| 13.09. 16:55 Uhr ******************* |

| 12.09. 17:59 Uhr The Bullboard-Depot: Kauf 100 American Express und 90 VISA! |

| 06.09. 16:32 Uhr 6000 Hims & Hers verkauft zu 13,83 USD an der NYSE |

| 29.08. 14:26 Uhr Zu Super Micro Computer im ewigen Depot: Diese Reise ist zu Ende! |

Archiv

1 Beitrag

März 20222 Beiträge

Dezember 20213 Beiträge

Juni 20212 Beiträge

September 20202 Beiträge

April 20201 Beitrag

März 20201 Beitrag

Oktober 20191 Beitrag

September 20191 Beitrag

August 20191 Beitrag

Juli 20193 Beiträge

Februar 20191 Beitrag

November 20181 Beitrag

August 20181 Beitrag

April 20181 Beitrag

Januar 20181 Beitrag

Juli 20174 Beiträge

Mai 20171 Beitrag

Dezember 20161 Beitrag

November 20164 Beiträge

Oktober 20163 Beiträge

Juli 20161 Beitrag

Juni 20166 Beiträge

Mai 20162 Beiträge

April 20164 Beiträge

März 20161 Beitrag

Februar 20163 Beiträge

Januar 20161 Beitrag

Dezember 20154 Beiträge

November 20152 Beiträge

Oktober 20158 Beiträge

September 20154 Beiträge

August 20154 Beiträge

Juli 20154 Beiträge

Mai 20151 Beitrag

April 20151 Beitrag

März 20151 Beitrag

Februar 20152 Beiträge

Januar 20155 Beiträge

Dezember 20145 Beiträge

Oktober 201417 Beiträge

September 201412 Beiträge

August 20147 Beiträge

Juli 20142 Beiträge

Juni 20147 Beiträge

Mai 20144 Beiträge

April 20141 Beitrag

März 20142 Beiträge

Februar 20141 Beitrag

Januar 20145 Beiträge

Dezember 20131 Beitrag

November 20132 Beiträge

Oktober 20134 Beiträge

August 20133 Beiträge

Juni 20136 Beiträge

Mai 20132 Beiträge

April 20133 Beiträge

März 20132 Beiträge

Februar 20136 Beiträge

Januar 20138 Beiträge

Dezember 20125 Beiträge

November 20123 Beiträge

Oktober 20126 Beiträge

September 20126 Beiträge

August 20127 Beiträge

Juli 20123 Beiträge

Juni 201229 Beiträge

Mai 201215 Beiträge

April 201217 Beiträge

März 20129 Beiträge

Februar 201210 Beiträge

Januar 201211 Beiträge

Dezember 201113 Beiträge

November 20117 Beiträge

Oktober 201120 Beiträge

September 201143 Beiträge

August 201117 Beiträge

Juli 201113 Beiträge

Juni 201114 Beiträge

Mai 201111 Beiträge

April 20119 Beiträge

März 20119 Beiträge

Februar 20115 Beiträge

Januar 20118 Beiträge

Dezember 201010 Beiträge

November 201013 Beiträge

Oktober 20108 Beiträge

September 20109 Beiträge

August 201014 Beiträge

Juli 201012 Beiträge

Juni 201019 Beiträge

Mai 201012 Beiträge

April 20109 Beiträge

März 20107 Beiträge

Februar 20106 Beiträge

Januar 20107 Beiträge

Dezember 20097 Beiträge

November 200916 Beiträge

Oktober 200912 Beiträge

September 200914 Beiträge

August 200919 Beiträge

Juli 200925 Beiträge

Juni 200915 Beiträge

Mai 20099 Beiträge

April 200915 Beiträge

März 200913 Beiträge

Februar 200911 Beiträge

Januar 200920 Beiträge

Dezember 200821 Beiträge

November 200832 Beiträge

Oktober 200832 Beiträge

September 200818 Beiträge

August 200826 Beiträge

Juli 20089 Beiträge

Juni 200824 Beiträge

Mai 200835 Beiträge

April 200828 Beiträge

März 200828 Beiträge

Februar 200855 Beiträge

Januar 200838 Beiträge

Dezember 200744 Beiträge

November 200744 Beiträge

Oktober 200735 Beiträge

September 200754 Beiträge

August 200741 Beiträge

Juli 200734 Beiträge

Juni 200734 Beiträge

Mai 200737 Beiträge

April 200762 Beiträge

März 200788 Beiträge

Februar 2007101 Beiträge

Januar 200783 Beiträge

Dezember 200643 Beiträge

November 2006

Der MasterTrader

Reales 100.000 Trading-Depot

Reales 100.000 Trading-Depot

Kategorie: Allgemein |

0 Kommentare

Sonntag, 19. August 2007

Aus kurz mach lang!

Das ist die Vorgehensweise der Banken, um ihren Kunden hohe Geldmarktzinssätze anbieten zu können. Kurzfristige Gelder werden in langfristige Anleihen gesteckt. Gerade unter den Direktbanken ist ein erbarumungsloser Wettbewerb, um die höchsten Zinssätze für Geldmarktkonten entbrannt. CortalConsors, Diba, DAB Bank, Comdirect und wie sie alle heißen versuchen Kunden für ihre Cashkonten zu gewinnen. Dabei offenbart der Deutsche genau so ein merkwürdiges Verhalten wie in allen anderen Bereichen der Geldanlage. Wenn es um Aktien geht, kauft der deutsche Michel gerne jeden Schrottwert, ohne sich vorher richtig informiert zu haben. Wenn es darum geht, eine 0,25%ige Zinsdifferenz für kleine Sparbeträge zu nutzen, wird sofort ein neues Konto bei einer anderen Bank eröffnet. Das ist der Grund warum sich die Banken gerade ständig mit Zinssätzen überbieten, die nur marginal besser sind. Aber das reicht offenbar, um Kunden zu gewinnen.

Dieses Spiel der Banken ist riskant. Wie finanziert eine Bank den Zinssatz für ihre Kunden? In der Branche spricht man von "aus kurz mach lang". Die Kundeneinlagen werden in langfristige sichere Anleihen investiert. Die Zinsdifferenz zwischen der langfristigen Anleihe und dem offerieten Cashkonto-Zins entspricht dem Gewinn der Bank. Aber wie so oft, gibt es keinen Gewinn ohne Risiko. Die Banken können große Probleme bekommen, wenn der Kurs der Obligationen fällt und gleichzeitig viele Kunden ihre Einlagen einfordern, weil beispielsweise ein anderes Kreditinstitut höhere Zinsen fordert. Wir können auch hier die Stopp-Uhr stellen wie lange es brauchen wird, bis sich die erste Bank mit den hohen Geldmarkt-Zinsen übernehmen wird. Der Zwang Martanteile zu gewinnen, lässt bei manchem Bankenmanager die Risikoneigung ein wenig zu groß werden...

Dieses Spiel der Banken ist riskant. Wie finanziert eine Bank den Zinssatz für ihre Kunden? In der Branche spricht man von "aus kurz mach lang". Die Kundeneinlagen werden in langfristige sichere Anleihen investiert. Die Zinsdifferenz zwischen der langfristigen Anleihe und dem offerieten Cashkonto-Zins entspricht dem Gewinn der Bank. Aber wie so oft, gibt es keinen Gewinn ohne Risiko. Die Banken können große Probleme bekommen, wenn der Kurs der Obligationen fällt und gleichzeitig viele Kunden ihre Einlagen einfordern, weil beispielsweise ein anderes Kreditinstitut höhere Zinsen fordert. Wir können auch hier die Stopp-Uhr stellen wie lange es brauchen wird, bis sich die erste Bank mit den hohen Geldmarkt-Zinsen übernehmen wird. Der Zwang Martanteile zu gewinnen, lässt bei manchem Bankenmanager die Risikoneigung ein wenig zu groß werden...

| bewerten | 0 Bewertungen |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Donnerstag, 16. August 2007

Kategorie: Allgemein |

0 Kommentare

Mitten drin im Crash!

Aus dem Klassiker "Investment Valuation"

"There are many areas in valuation where there is room for disagreement, including how to estimate true value and how long it will take for prices to adjust to true value. But there ist one point in which there can be no disagreement: Asset prices cannot be justified by merely using the arguement that there will be other investors around willing to pay a higher price in the future"

Damit ist das gegenwärtige Problem der Märkte auch schon erklärt. Der eigentliche Grund für den Crash ist nicht die Kreditkrise. Das ist der Anstoß. Aktien fallen gerade so stark, weil die Bewertungen auf breiter Basis maßlos überteuert sind.

"There are many areas in valuation where there is room for disagreement, including how to estimate true value and how long it will take for prices to adjust to true value. But there ist one point in which there can be no disagreement: Asset prices cannot be justified by merely using the arguement that there will be other investors around willing to pay a higher price in the future"

Damit ist das gegenwärtige Problem der Märkte auch schon erklärt. Der eigentliche Grund für den Crash ist nicht die Kreditkrise. Das ist der Anstoß. Aktien fallen gerade so stark, weil die Bewertungen auf breiter Basis maßlos überteuert sind.

| bewerten | 0 Bewertungen |

|

Donnerstag, 16. August 2007

Kategorie: Allgemein |

0 Kommentare

Und auf einmal tickt die Börse anders

Ich habe in der Vergangenheit Börse öfters mit Ansätzen aus der evolutionären Spieltheorie verglichen. Dahinter steckt der simple Gedanke, dass bei jeder Transaktion Geld nur umverteilt wird, sprich auf die Dauer kann die Masse der Trader nicht gewinnen. Die Schlussfolgerung daraus ist, dass sich bestimme Trading-Strategien nur solange erfolgreich erweisen bis sie von einer kritischen Masse praktiziert werden. Simple Trading-Ansätze sind zum Beispiel: "Kaufe Aktien auf neuen 52-Wochen-Hochs" oder "Kaufe Aktien von Unternehmen, die ihre Planzahlen übertroffen haben". Beide Stragien haben in den ersten Monaten des Jahres prima funktioniert. Doch seit einigen Wochen ist die Tendenz eindeutig. Wer prozyklisch im Sinne positiver Nachrichten oder charttechnischer Ausbrüche agiert, holt sich eine blutige Nase. Wenn Trader mit den genannten prozyklischen Strategien eine Bruchlandung erleiden, muss es eine Strategiemenge geben, die positive Renditen abwirft, denn weiterhin wird mit jeder Transaktion Geld nur umverteilt. Diese positive Strategie lautet derzeit: "Kaufe die stärksten Kursverluste von Aktien, wenn keine schlechten Nachrichten für den Kursverfall verantwortlich sind!"

Mein bestes Beispiel für diesen Trading-Ansatz war Funkwerk. Die Zahlen am Dienstag haben gezeigt, dass die gesamte Kursabstrafung unbegründet war. Folglich habe ich die Aktie zu 18 Euro gekauft (siehe Orderbestätigung). Heute stieg die Aktie um 11% und ich konnte einen schönen Trading-Gewinn realisieren.

Trading-Strategien, die von einer großen Massen praktiziert werden, vernichten ihren positiven Erwartungswert ganz von alleine. Wenn bekannte Trading-Ansätze ganz offensichtlich nicht aufgehen, bietet es sich an genau das Gegenteil zu praktizieren. Momentan ist der Gegenteil von prozyklischen Chartsbreaks ganz eindeutig der antizyklische Kaufansatz bei starken Verlusten über mehrere Tage. Das ist nicht einfach und sollte nur von Profis praktiziert werden. Wenn Sie sich damit nicht wohl fühlen, ist Passivität derzeit die beste Handlungsweise.

Mein bestes Beispiel für diesen Trading-Ansatz war Funkwerk. Die Zahlen am Dienstag haben gezeigt, dass die gesamte Kursabstrafung unbegründet war. Folglich habe ich die Aktie zu 18 Euro gekauft (siehe Orderbestätigung). Heute stieg die Aktie um 11% und ich konnte einen schönen Trading-Gewinn realisieren.

Trading-Strategien, die von einer großen Massen praktiziert werden, vernichten ihren positiven Erwartungswert ganz von alleine. Wenn bekannte Trading-Ansätze ganz offensichtlich nicht aufgehen, bietet es sich an genau das Gegenteil zu praktizieren. Momentan ist der Gegenteil von prozyklischen Chartsbreaks ganz eindeutig der antizyklische Kaufansatz bei starken Verlusten über mehrere Tage. Das ist nicht einfach und sollte nur von Profis praktiziert werden. Wenn Sie sich damit nicht wohl fühlen, ist Passivität derzeit die beste Handlungsweise.

| bewerten | 0 Bewertungen |

|

Dienstag, 14. August 2007

Kategorie: Allgemein |

0 Kommentare

30% in einer Woche verzockt!

Das Konzept klang in der Theorie so gut, aber leider war es nicht praxistauglich. Der prestigeträchtige Hedge-Fonds "Global Equity Opportunities" von Goldman Sachs hat innerhalb von einer Woche 30% an Wert verloren. In absoluten Zahlen beträgt der Verlust 1,4 Milliarden Dollar. Der Fonds arbeitete mit so genannten quantitativen Modellen. Wissenschaftler entwickeln mathematische Modelle, die automatisch nach Fehlbewertungen suchen. Es ist erstaunlich, dass die meisten spekulativen Hedge-Fonds-Pleiten von sehr gebildeten Fondsmanagern zu verantworten sind, die in der Wissenschaft einen sehr guten Ruf haben. Die prominenteste Pleite ist wohl immer noch LTCM, denen die beiden Nobelpreisträger in Wirtschaftswissenschaften Myron Scholes und Robert C. Merton als Direktoren vorstanden.

Mich wundert nicht, dass Wirtschaftswissenschaftler an der Börse regelmäßig grandios scheitern. Ein Großteil dieser Wissenschaft ist nichts als absurde mathematische Spielerei. Sie können sich das so vorstellen. Man beginnt mit einer vereinfachten Modellannahme. Um diese Modellannahme konstruiert man dann ein System mathematischer Schlussfolgerungen, die zwar hochwissenschaftlich sind, aber immer noch auf dieser grundlegenden Annahme basieren. Für all diejenigen unter Ihnen, die mathematisch etwas bewandert sind, kann ich Ihnen die Grundannahme gerne nennen. Der repräsentative Investor wird mit einer zweiperiodigen konkaven Nutzenfunktion modelliert. Absolut wirklichkeitsfremd. Geradezu absurd wird die moderne Finanzwissenschaft, wenn man bedenkt, dass ich zwei ihrer Kernmodelle widersprechen. Die Theorie der Informationseffizienz widerspricht der Portfoliotheorie von Markowitz (übrigens auch Nobelpreisträger). Und das hat den amüsanten Nebeneffekt, dass fast jedes Riskmanagement-System auf der Berechnung von Varianzen und Kovarianzen (z.B. Markt, Aktie) basiert, es im Endeffekt aber voraussetzt, dass sich Preise in der Zukunft so verhalten wie sie es in der Vergangenheit getan haben.

Da marschiert dann also die wissenschaftliche Elite bei den Bank auf, bekommt Milliarden zu Verwaltung unterstellt, aber sobald die Börsen einmal anders ticken als in der jüngeren Vergangenheit, haben die ganzen tollen statistischen Berechnungen keine Aussagekraft mehr. An der Börse kommt der nächste Crash kommt so sicher wie das Amen in der Kirche. Und das ist dann immer der Zeitpunkt, an dem die Wissenschaftler aus ihren Träumen erwachen. Nur leider sind dann einige Milliarden versenkt!

Mich wundert nicht, dass Wirtschaftswissenschaftler an der Börse regelmäßig grandios scheitern. Ein Großteil dieser Wissenschaft ist nichts als absurde mathematische Spielerei. Sie können sich das so vorstellen. Man beginnt mit einer vereinfachten Modellannahme. Um diese Modellannahme konstruiert man dann ein System mathematischer Schlussfolgerungen, die zwar hochwissenschaftlich sind, aber immer noch auf dieser grundlegenden Annahme basieren. Für all diejenigen unter Ihnen, die mathematisch etwas bewandert sind, kann ich Ihnen die Grundannahme gerne nennen. Der repräsentative Investor wird mit einer zweiperiodigen konkaven Nutzenfunktion modelliert. Absolut wirklichkeitsfremd. Geradezu absurd wird die moderne Finanzwissenschaft, wenn man bedenkt, dass ich zwei ihrer Kernmodelle widersprechen. Die Theorie der Informationseffizienz widerspricht der Portfoliotheorie von Markowitz (übrigens auch Nobelpreisträger). Und das hat den amüsanten Nebeneffekt, dass fast jedes Riskmanagement-System auf der Berechnung von Varianzen und Kovarianzen (z.B. Markt, Aktie) basiert, es im Endeffekt aber voraussetzt, dass sich Preise in der Zukunft so verhalten wie sie es in der Vergangenheit getan haben.

Da marschiert dann also die wissenschaftliche Elite bei den Bank auf, bekommt Milliarden zu Verwaltung unterstellt, aber sobald die Börsen einmal anders ticken als in der jüngeren Vergangenheit, haben die ganzen tollen statistischen Berechnungen keine Aussagekraft mehr. An der Börse kommt der nächste Crash kommt so sicher wie das Amen in der Kirche. Und das ist dann immer der Zeitpunkt, an dem die Wissenschaftler aus ihren Träumen erwachen. Nur leider sind dann einige Milliarden versenkt!

| bewerten | 0 Bewertungen |

|

Montag, 13. August 2007

Kategorie: Allgemein |

0 Kommentare

Meine Aktien

Die vergangene Woche war sehr anstrengend, aber es hat sich gelohnt. Ich habe am Freitag als die Welt unterging, die Hand aufgehalten und den Mut gehabt auf mein Rebound-System zu vertrauen. Hier sind die Schlussstände meiner Top-Performer.

Gildemeister: +15,5%

Salzgitter: +7%

SGL Carbon: +5%

Sto: +7,5%

Aleo Solar: +8%

Den Rest der Woche lehne ich mich jetzt entspannt zurück. DayTrading ist sehr anstrengend. Ich brauche einige Tage Erholung. Für mich geht es jetzt darum die mittelfristige Tendenz der Märkte zu bestimmen, um mich in den neuen Bullen rechtzeitig zu positionieren, denn viel schöner als das hektische Rebound-Trading ist es Aktien über mehrere Wochen zu halten und mit den richtigen Aktien zur richtigen Zeit das Depot in die Höhe zu katapultieren.

Gildemeister: +15,5%

Salzgitter: +7%

SGL Carbon: +5%

Sto: +7,5%

Aleo Solar: +8%

Den Rest der Woche lehne ich mich jetzt entspannt zurück. DayTrading ist sehr anstrengend. Ich brauche einige Tage Erholung. Für mich geht es jetzt darum die mittelfristige Tendenz der Märkte zu bestimmen, um mich in den neuen Bullen rechtzeitig zu positionieren, denn viel schöner als das hektische Rebound-Trading ist es Aktien über mehrere Wochen zu halten und mit den richtigen Aktien zur richtigen Zeit das Depot in die Höhe zu katapultieren.

| bewerten | 0 Bewertungen |

|